Depois de ter empreendido em duas empresas de tecnologia, ao longo dos últimos 12 anos tenho contribuído com o ecossistema brasileiro de startups de diversas formas: participando como convidado em eventos, organizando o livro “Empreendedorismo Inovador: Como criar startups de tecnologia no Brasil”, provendo mentoria e consultoria de negócios para dezenas de startups e empresas, participando de outros livros e postando artigos neste blog.

No recente evento DeepCamp do IPT em parceria com o SEBRAE, a convite de Luciano Avallone, participei do painel sobre Modelos de Negócio DeepTech, moderado por Tatyane Sales num bate-papo junto com Jorge Pacheco (STATE) e Paula Lima (CIETEC).

No painel conversamos desde Proposição de Valor e outros elementos importantes a serem considerados em um modelo de negócios DeepTech, até questões sobre investimentos, laboratórios, inovação aberta na conexão de startups com empresas, propriedade intelectual (patente), licenciamento/transferência de tecnologia e legalização junto aos órgãos regulamentadores.

Este post é dedicado a cientistas, engenheiros, designers, empreendedores e investidores envolvidos com negócios DeepTech, bem como aos que administram laboratórios científicos/técnicos e incubadoras de empresas.

Image: Particle spin occurs in the subatomic world where the laws of quantum physics apply (*1)

O que é DeepTech?

O termo DeepTech, refere-se às startups cujo modelo de negócios é baseado em inovação de alta tecnologia em engenharia ou avanços científicos significativos. Envolve o aproveitamento de tecnologias maduras e emergentes para resolver os maiores problemas que o mundo enfrenta hoje, ao mesmo tempo em atua com objetivos de negócios arrojados e revigora cadeias de valor.

Deeptechs pesquisam, desenvolvem e implantam tecnologias de grande impacto e alto capital, como inteligência artificial, biologia sintética, computação quântica e realidade aumentada.

As tecnologias emergentes são muito promissoras, mas sem uma maneira de focar a tecnologia certa nos desafios mais urgentes, as empresas não podem obter todo o seu valor.

Vale observar que não existe uma tal “tecnologia profunda”, DeepTech trata-se uma abordagem habilitada pela orientação a problemas e a convergência de abordagens e tecnologias, impulsionada pelo ciclo de design-construção-teste-aprendizagem (DBTL – Design-Build-Test-Learn).

Como observou Clayton Christensen, que desenvolveu a teoria da tecnologia disruptiva, poucas tecnologias são intrinsecamente disruptivas ou sustentáveis em si mesmas; em vez disso, a solução e o modelo de negócios construído em torno ou por meio das tecnologias são disruptivos. A mesma ideia se aplica à DeepTech.

As DeepTechs questionam barreiras básicas, obstáculos e pontos cegos na abordagem atual para a solução de problemas. Elas contam com tecnologias emergentes enraizadas na ciência e engenharia avançada que oferecem avanços significativos em relação às tecnologias estabelecidas. Na verdade, aproximadamente 70% dos empreendimentos DeepTech possuem patentes que cobrem a tecnologia que usam, e geralmente exigem pesquisa e desenvolvimento (P&D) e engenharia significativos antes que as empresas possam trazer soluções práticas de negócios ou de consumo do laboratório para o mercado e usá-las para resolver problemas fundamentais.

Atributos complementares dos empreendimentos DeepTechs

- São orientados para o problema. Concentram-se em resolver problemas grandes e fundamentais, como fica claro pelo fato de que 97% dos empreendimentos DeepTech contribuem para pelo menos uma das metas de desenvolvimento sustentável da ONU.

- Atuam na convergência de tecnologias. Por exemplo, 96% dos empreendimentos DeepTech usam pelo menos duas tecnologias e 66% usam mais de uma tecnologia avançada. Cerca de 70% dos empreendimentos de tecnologia profunda possuem patentes em suas tecnologias.

- Desenvolvem principalmente produtos físicos, em vez de software. De fato, 83% dos empreendimentos DeepTech estão envolvidos na construção de um produto físico. Eles estão mudando a equação da inovação de bits para bits e átomos, trazendo o poder dos dados e da computação para o mundo físico.

- Estão no centro de um ecossistema DeepTech. Cerca de 1.500 universidades e laboratórios de pesquisa estão envolvidos em DeepTech, e empreendimentos DeepTech receberam cerca de 1.500 doações de governos somente em 2018.

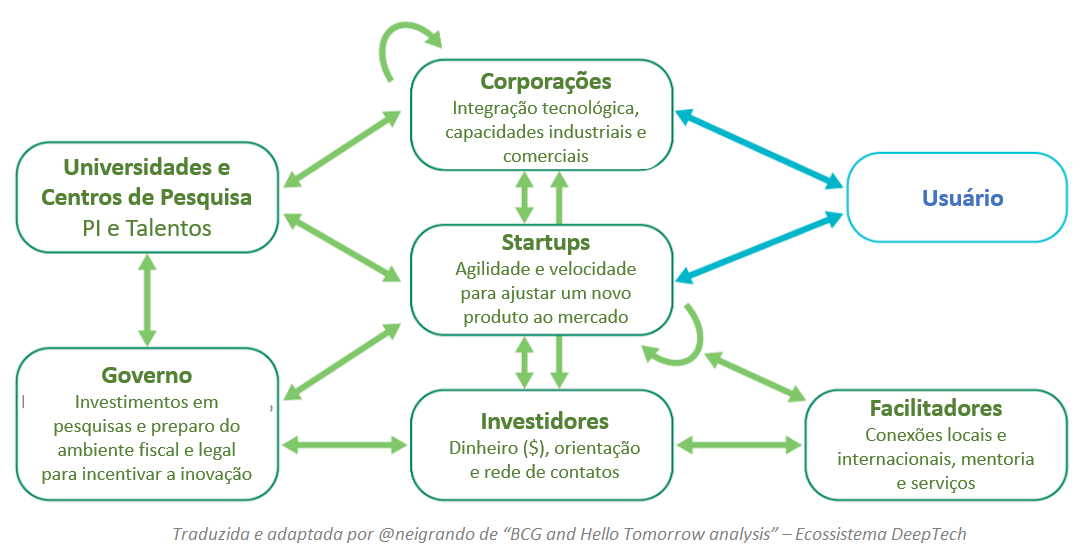

Ecossistema DeepTech

Na imagem que segue pode-se observar que no ecossistema DeepTech cada participante contribuindo com valor.

A Quarta Onda de Inovação

A primeira onda de inovação empresarial moderna começou no século XIX e início do século XX com avanços como o processo Bessemer para fabricação de aço e o processo Haber-Bosch para fabricação de amônia.

Após a Segunda Guerra Mundial, a segunda onda de inovação empresarial moderna – a revolução da informação – deu origem à P&D de grandes empresas, particularmente nos setores de TIC e farmacêutico. Bell Labs, IBM e Xerox PARC tornaram-se nomes conhecidos e oficinas do Prêmio Nobel. Só a Merck lançou sete novos medicamentos importantes durante a década de 1980.

Na onda seguinte, a revolução digital – dois caras em uma garagem (ou um dormitório de Harvard) – liderou a carga de inovação, resultando na ascensão do Vale do Silício e, mais tarde, da Costa Dourada da China como centros globais de tecnologia de computação e comunicação e crescimento econômico. Ao mesmo tempo, o novo campo da biotecnologia, também impulsionado por empreendedores, alimentou grande parte da inovação em produtos farmacêuticos.

A onda agora tomando forma à medida que as barreiras mais antigas à inovação desmoronam abraça um novo modelo e promete ampliar e aprofundar radicalmente a inovação em todos os setores de negócios.

O poder crescente e o custo decrescente da computação e o aumento das plataformas de tecnologia são os contribuintes mais importantes. A computação em nuvem está melhorando constantemente o desempenho e expandindo a amplitude de uso. As biofundições estão se tornando para a biologia sintética o que a computação em nuvem já é para a computação. Plataformas semelhantes estão surgindo em materiais avançados (Kebotix e VSPARTICLE são dois exemplos).

Enquanto isso, os custos continuam caindo, incluindo aqueles relacionados a equipamentos, tecnologia e acesso à infraestrutura.

O uso crescente de padrões, kits de ferramentas e uma abordagem aberta à inovação, juntamente com a disponibilidade cada vez maior de informações e dados, também está desempenhando um papel importante.

Alimentando a Grande Onda: A Abordagem da Deep Tech

Os empreendimentos de tecnologia profunda bem-sucedidos contam com uma abordagem tripla

- Eles usam a orientação para problemas para identificar oportunidades e navegar e dominar a complexidade.

- As convergências de abordagens e de tecnologias potencializam a inovação, ampliam o espaço de opções e resolvem problemas para os quais não existiam soluções anteriormente.

- O ciclo de projeto-construção-teste-aprendizagem (DBTL) reduz os riscos e acelera o desenvolvimento do produto e o tempo de comercialização.

As DeepTechs vivem na convergência de três abordagens

A convergência de tecnologias abre novas oportunidades

Draft de um canvas de Modelo de Negócios DeepTech genérico

Aqui vale lembrar que um modelo de negócios em sua essência deve comunicar de forma sintética como a organização cria, entrega e captura valor. Considera-se que deve acompanhar um plano estratégico bem elaborado, que fará parte de um Plano de Negócios, e que os slides de um pitch devem conter um belo resumo deste plano.

Observação: Cada Negócio DeepTech provavelmente será único, com um modelo de negócios apropriado a ser desenhado de forma apropriada para representá-lo.

Considerações finais

O objetivo deste post foi o de fornecer um resumo introdutório ao tema DeepTech e apresentar uma ideia de sua abrangência. Vide abaixo, links para mais artigos relacionados com empreendedorismo inovador.

Sobre mim: aqui. Contato: aqui.

Abraços, Nei Grando

Referências

Este post foi elaborado a partir de uma tradução adaptada e resumida de um um relatório da consultoria BCG “Deep Tech and the Great Wave of Innovation”, by Antoine Gourevitch, Massimo Portincaso, Arnaud de la Tour, Nicolas Goeldel, and Usman Chaudhry.

Outras referências consideradas neste post:

- Livro: “Empreendedorismo Inovador: Como Criar Startups de Tecnologia no Brasil”, 25 autores, Editora Évora.

- Science is on brink of a materials revolution (*1 image & news – com exemplo de caso DeepTech)

Links para os sites das instituições mencionadas

- DeepLab – IPT Open Experience (amadurecimento tecnológico de startups DeepTech)

- CIETEC – Inovação e Empreendedorismo (incubadora)

- STATE – Centro de Inovação

Artigos relacionados

- Governança corporativa para Startups em fases iniciais

- A Importância da Modelagem de Negócios

- O Modelo de Desenvolvimento do Cliente

- Escolhendo os sócios ao empreender

- O ciclo de adoção de Novos Produtos pelos Consumidores

- Finanças para Startups

- Marketing em Startups

- Estratégias para Startups

- O Modelo de Negócios Plataforma