Recentemente postei o artigo “Desempacotando os Bancos: como o banco tradicional está sendo rompido”, sobre o que está acontecendo nesse novo mundo de startups financeiras em relação aos bancos tradicionais. Neste post quero ressaltar o Valor das Fintechs para a economia e sociedade.

Sabemos que os serviços financeiros são apenas isso, nomeadamente serviços que permitem a empresas, consumidores e investidores acessarem produtos e serviços que, por sua vez, lhes permitem atingir os seus respectivos fins. Também sabemos que os negócios de FinTech têm cada vez mais uma importância significativa para a economia.

No entanto, Fintech é frequentemente e erroneamente entendida como separada dos serviços financeiros. Na verdade, entendemos que a Fintech é uma evolução dos serviços financeiros e que todas as empresas do setor devem se envolver com ela se quiserem sobreviver. Fintech é a mais recente iteração desta evolução de como os serviços financeiros atenderão melhor às necessidades de seus clientes empresariais, de varejo e institucionais.

Então, qual é o seu valor?

Este post, apresenta o termo “Fintech” e seu valor, não apenas para serviços financeiros, mas também para outras áreas da economia. Ele considera a posição das PMEs e se elas podem se beneficiar mais com a Fintech do que com os serviços financeiros convencionalmente prestados. Também tem como objetivo demonstrar como a Fintech continuará a abrir o acesso a serviços financeiros para consumidores individuais, especialmente aqueles mais difíceis de alcançar.

Em última análise, com as Fintechs, nossos negócios financeiros e de serviços profissionais relacionados continuarão a liderar no fornecimento de produtos e serviços de forma eficaz aos consumidores, melhorando a inclusão financeira, aprimorando a experiência do cliente e aumentando a transparência, conformidade e segurança.

E certamente este é o valor das Fintechs.

Introdução

O mercado Fintech cresceu rapidamente nos últimos anos, impulsionada pelo avanço tecnológico, mudando as expectativas dos clientes, disponibilidade de financiamento e aumento do apoio de governos e reguladores. Este post considera o valor que a Fintech cria para indivíduos, pequenas empresas e a sociedade, e o que torna um ecossistema Fintech de sucesso.

Com base em uma série de fontes de dados, incluindo o relatório “Pulse of Fintech” da KPMG e os resultados da pesquisa global da KPMG sobre atividades Fintech em instituições financeiras, baseada em mais de 40 entrevistas com gestores de Fintech e empresas de serviços financeiros incumbentes, associações industriais, agências governamentais e provedores de capital.

Foram encontrados vários exemplos de como as Fintechs aprimoram o papel das empresas de serviços financeiros e as ajudam a fornecer produtos e serviços de maneira mais eficaz, identificando cinco temas principais – melhorar a inclusão financeira, aprimorar a experiência do cliente, aumentar a transparência, melhorar a segurança e conformidade e fornecer suporte e orientação.

O cenário Fintech

Fintech é uma evolução dos serviços financeiros impulsionados pela tecnologia, mudando as expectativas dos clientes, disponibilidade de financiamento e aumentando o apoio de governos e reguladores.

Fintech e os principais motores de crescimento

As Fintechs, negócios que usam a tecnologia para transformar ou viabilizar modelos de negócios e modelos operacionais no setor de serviços financeiros (FS), cresceram significativamente nos últimos anos. As Fintechs viram quase US$ 1,5 bilhão em investimentos em bancos, seguros e gestão de ativos a cada ano desde 2014. O crescimento das Fintechs foi impulsionado principalmente por quatro fatores:

- Evolução tecnológica: ritmo acelerado de desenvolvimento tecnológico aliado à redução do custo da tecnologia.

- Expectativas de clientes emergentes: os clientes agora exigem serviços digitais e experiências semelhantes a outros setores.

- Disponibilidade de financiamento e capital: o financiamento para Fintechs aumentou significativamente nos últimos anos.

- Apoio de governos e reguladores: tanto os governos quanto os reguladores reconhecem a Fintech como a evolução dos serviços financeiros e os apoiam de forma proativa.

Fintech concentra áreas em bancos, seguros e gestão de ativos

As Fintechs estão desafiando os modelos de negócios tradicionais em bancos, seguros e gestão de ativos:

- Bancos: a maior parte dos investimentos em Fintechs tem sido na área bancária, com pagamentos e empréstimos sendo a área dominante, compreendendo aproximadamente 65% de todos os investimentos bancários em Fintech. Finanças pessoais, serviços ponto a ponto (P2P), transferência de dinheiro e plataformas de negociação são outras áreas de crescimento.

- Seguros: as Insurtechs estão atraindo cada vez mais investimentos em distribuição, subscrição e manutenção. As Fintechs fornecem novos produtos, como seguro sob demanda e P2P. A Internet das Coisas (IoT) e análises também permitiram que a indústria oferecesse novas plataformas de distribuição digital e gerenciamento de sinistros mais eficaz.

- Gerenciamento de ativos: as Fintechs estão mudando a forma como os produtos são distribuídos e o aconselhamento é fornecido em gerenciamento de ativos.

- Educação financeira: as Fintechs permitiram que o setor de serviços financeiros fornecesse ferramentas para ajudar a educar os clientes e gerenciar melhor suas finanças.

As Fintechs têm implicações para os consumidores, governo, reguladores e indústria

As Fintechs geram benefícios gerais para a sociedade:

- Consumidores: a adoção de Fintech aumentou globalmente, com um terço dos clientes indicando que usam pelo menos uma empresa de serviços financeiros não tradicional. Embora a Fintech exija recursos digitais, elas aumentam significativamente a escolha e o valor e capacitam os consumidores.

- Governo e reguladores: À medida que as Fintechs geram oportunidades de crescimento econômico e os consumidores cada vez mais as adotam, os governos e reguladores são obrigados a acompanhar a tecnologia e fornecer um ambiente regulatório que incentive a inovação e garanta a proteção dos consumidores.

- Setor de serviços financeiros: os modelos de negócios e operacionais das empresas estabelecidas são desafiados pelas novas Fintechs. Os titulares são obrigados a adotar novas tecnologias, seja por meio da construção de capacidades ou de parcerias e aquisições.

Categorias Fintech

Abaixo temos diversas categorias e subcategorias de Fintechs com a taxonomia organizada pela Distrito em seus excelentes relatórios sobre o tema.

Os diferenciais de Valor das Fintechs

As Fintechs complementam as funções tradicionais do setor de serviços financeiros, ajudando os operadores históricos a fornecer produtos e serviços de forma eficaz e expandindo o alcance do setor.

Como as Fintechs ajudam a resolver problemas importantes:

- Melhorando a inclusão financeira

- Melhorando a experiência do cliente

- Aumentando a transparência

- Com mais segurança e conformidade

- Com fornecimento de suporte e orientação

1. Melhorando a inclusão financeira

As Fintechs permitem o fornecimento de novos produtos e serviços a grupos de clientes que não têm acesso aos serviços financeiros tradicionais. Isso é possível através de:

- Fornecimento de produtos simples a custos mais baixos (por exemplo, no Reino Unido: Cuvva, Transferwise).

- Ajudando desbancarizados com soluções inovadoras (por exemplo, αire, Doreming).

- Oferecendo às pequenas e médias empresas (PMEs) acesso a financiamento (por exemplo, iwoca).

2. Melhorando a experiência do cliente

Capacitadas por novas tecnologias, as Fintechs são capazes de oferecer serviços personalizados e comunicar-se interativamente com os clientes, aumentando significativamente o envolvimento e a experiência do cliente, com:

- Interação simples e envolvente com os clientes (por exemplo, RighIndem em gerenciamento de sinistros e Boundlss em saúde digital).

- Soluções simplificadas para PMEs, como as fornecidas pela iZettle e Tide.

3. Aumentando a transparência

A confiança é a base da indústria de serviços financeiros. As Fintechs permitem que as empresas de serviços financeiros aumentem a clareza dos serviços e produtos e forneçam transparência sobre taxas e encargos. Os exemplos a seguir ilustram Fintechs que ajudam a melhorar a transparência e aumentar a confiança:

- Simply Business e Bold Penguin como corretora comercial de seguros.

- Pension Bee na gestão de pensões e poupanças.

- Brolly em seguros de varejo.

4. Melhorando a segurança e conformidade

Os clientes de varejo e PME são vulneráveis a fraudes, ataques cibernéticos e outros riscos online. Por exemplo, 74% das pequenas empresas do Reino Unido relataram uma violação de segurança cibernética em 2015 e perdas por fraude financeira em cartões de pagamento, banco remoto e cheques totalizaram aproximadamente £ 770 milhões em 2016. Existem várias Fintechs que ajudam as empresas a detectar fraudes (por exemplo, Ravelin ) e gerenciar riscos e problemas de conformidade (por exemplo, Trulioo, Covi Analytics).

5. Fornecendo suporte e orientação

Navegar em serviços e produtos financeiros complexos pode ser difícil para os usuários finais. As Fintechs, por meio do uso de tecnologias como Inteligência Artificial (IA) e big data analytics, fornecem suporte personalizado e orientação ao cliente de maneira econômica. Os exemplos incluem Neos em seguros para rastreamento de risco, Oval em bancos e Nutmeg em gestão de ativos.

Reserva de capital para apoiar Fintechs

A disponibilidade de financiamento para Fintechs em diferentes estágios de maturidade e por meio de várias fontes de financiamento (capital inicial, financiamento de VC privado, esquemas apoiados pelo governo etc.) é crítica para um hub Fintech líder.

Participação e apoio do governo

O governo tem um papel significativo a desempenhar no desenvolvimento do mercado de Fintech, criando um ambiente de negócios favorável a Fintech por meio de políticas progressivas, incentivos fiscais e programas.

Ambiente regulatório

Os requisitos regulamentares podem ser complexos para Startups, especialmente no setor de serviços financeiros. Um ambiente regulatório favorável a Startups é importante para atrair e estimular Fintechs.

A indústria acredita que os reguladores podem aumentar ainda mais o crescimento das Fintechs por meio de iniciativas adicionais.

- Disponibilidade de talento (FS, tecnologia, empreendedor).

- Disponibilidade e acesso à tecnologia e habilidades de serviços financeiros e talento empreendedor irão impulsionar o crescimento do mercado de Fintech.

- Qualidade da infraestrutura para apoiar o desenvolvimento Fintech.

As Fintechs exigem infraestrutura acessível e acessível (por exemplo, espaços de escritório), incluindo serviços auxiliares para permitir que cresçam com eficácia.

A disponibilidade de infraestrutura relacionada a tecnologia e serviços é considerada adequada pelo mercado. As Fintechs se beneficiariam de mais espaços de trabalho com serviços auxiliares prontos.

O que é Fintech?

Fintechs são empresas que usam a tecnologia para transformar ou viabilizar modelos operacionais e de negócios no setor de serviços financeiros.

- Empresas que usam tecnologia para mudar a forma como os serviços financeiros são oferecidos aos clientes finais..

- Empresas que usam tecnologia para melhorar as vantagens competitivas das empresas de serviços financeiros tradicionais, melhorando a eficiência e impulsionando novos produtos e soluções para os clientes. A Fintech geralmente exclui fornecedores de tecnologia pura, como grandes empresas de software, que fornecem serviços não regulamentados a instituições financeiras.

As Fintechs cobrem amplamente as seguintes quatro áreas:

Bancária

- Finanças pessoais: monitoramento de gastos, g, poupança, s, pontuação de crédito, s, responsabilidade tributária por meio de serviços de acionamento tecnológico, bem como fornecimento de contas básicas de retificação fora da tradição bancário.

- Pagamentos / transações: uso de tecnologia para fornecer o serviço de transferência de valor; também empresas cujo negócio principal está predicado na distribuição de tecnologia de contabilidade e / ou relacionadas ao uso de criptomoeda.

- Empréstimos: utilização de plataformas de tecnologia para conceder dinheiro a novos / existentes segmentos de clientes, incluindo PMEs, usando dados e análises.

Seguros

- Produtos e soluções: usando análise de dados e tecnologia (por exemplo, IoT e wearables) para desenvolver novos produtos de seguro (por exemplo, sob demanda e par-a-par seguro, seguro não padrão) e posições pro (por exemplo, bem-estar).

- Distribuição: usando plataformas digitais e agregadores para fornecer produtos de seguro de forma direcionada.

- Gerenciamento de serviços e tarifas: foco na melhoria dos serviços e na experiência de seguro geral (por exemplo, processamento de políticas e gestão de sinistros).

Gestão de ativos

- Distribuição: oferta de serviços de gestão de patrimônio ou investimento a investidores de varejo por meio de plataformas. As plataformas incluem interfaces / sistemas simplificados e ferramentas para insights e investimentos.

- Aconselhamento: proposta de uso de algoritmos para apoiar o processo de aconselhamento. Frequentemente chamados de robot advice, eles fornecem acesso a segmentos de clientes que não podem pagar por consultores tradicionais.

- Gerenciamento de portfólio: uso de inteligência artificial e aprendizado de máquina para gerenciamento de portfólio.

Outras propostas interindustriais

- Mercados de capitais: fornecimento de vários tipos de serviços de intermediação financeira, que foram historicamente executados por bancos de investimento e corretoras de valores .

- Business-to-business Fintech: oferece soluções e serviços com base na tecnologia, especificamente para outras empresas ou instituições financeiras. Por exemplo, para automatizar os processos financeiros, aumentar a segurança financeira (excluindo blockchain), autenticação e tomar decisões estratégicas.

- Regtech: facilitar e fortalecer a conformidade regulatória ao alavancar novos tecnologias, su, ch como big data e aprendizado de máquina.

Uma evolução da indústria de serviços financeiros

A Fintech é uma evolução radical da indústria de serviços financeiros, impulsionada por uma combinação de avanços tecnológicos e mudanças nas expectativas dos clientes.

A Fintech cresceu significativamente nos últimos anos. Os investimentos atingiram o pico em 2015, com um valor total do negócio de US$ 60 bilhões globalmente.

O setor bancário liderou o crescimento das Fintech com seguros e gestão de ativos começando a se recuperar.

Bancário

- Pagamentos e empréstimos têm sido os subsetores-chave que impulsionam as Fintechs no setor bancário, historicamente, com vários deles entre os 20 principais unicórnios Fintech globalmente (empresas apoiadas por VC avaliadas em mais de US$ 1 bilhão).

- Desde 2016, os investimentos em FinTechs de pagamentos e empréstimos diminuíram, especialmente nos mercados desenvolvidos. Espera-se que o foco principal passe do financiamento em estágio inicial para o financiamento em estágio final ou exit.

- Surgiram novas Fintechs em finanças pessoais, transferências de dinheiro e áreas semelhantes.

Seguros

- Muitas seguradoras tradicionais têm se concentrado em sistemas de TI e programas de transformação regulatória, com recursos limitados para investir em inovação. Consequentemente, a indústria ficou atrás de outras em inovação tecnológica.

- O interesse na Insurtech cresceu substancialmente durante 2016. O investimento de risco global em empresas insurtech totalizou 175 negócios, levantando US$ 1,7 bilhão em capital.

- Embora a maioria dos negócios tenha permanecido pequena, negócios maiores são esperados nos trimestres atuais como Insurtechs em estágio inicial amadurecem e os titulares adotam mais inovações.

Gestão de ativos

- Tem havido um aumento constante no interesse em gestão de ativos de empresas de Capital de Risco (VC) e Private Equity (PE).

- Desde 2010, os investidores institucionais fizeram US$ 11,4 bilhões em investimentos privados em empresas de tecnologia financeira na área de gestão de ativos.

Drivers da Fintech

O setor Fintech cresceu rapidamente, possibilitada pela evolução tecnológica, mudando as expectativas dos clientes, disponibilidade de financiamento e aumentando o apoio de governos e reguladores.

Evolução tecnológica

As Fintechs, sem restrições de legado, estão idealmente posicionadas para aproveitar as oportunidades que surgem no meio da evolução tecnológica

- Rápido ritmo de desenvolvimentos tecnológicos, incluindo análise de dados e a ascensão de novos canais, como móvel e online, abriu novas possibilidades para aqueles que foram pronto para se adaptar (sem sistemas legados).

- O custo da tecnologia tem diminuído muito rápido, por exemplo, o custo médio de armazenamento diminuiu 31% por ano nos últimos 10 anos. “As novas tecnologias podem transformar pagamentos por atacado, compensação e liquidação, […] economizando dezenas de bilhões de libras de capital bancário e melhorando significativamente a resiliência do sistema ”.

Mudando as expectativas do cliente

As expectativas dos clientes pendentes e sua demanda por serviços digitais exigiram soluções inovadoras de jogadores tradicionais e Fintechs. As expectativas dos clientes estão mudando com uma demanda crescente por melhores experiências e serviços, inspirados por interfaces digitais fornecidas por empresas de tecnologia como Apple, Google, Facebook etc. 63,1% dos consumidores em todo o mundo começaram a usar produtos e serviços Fintech. “Soluções que têm o potencial de impactar a experiência do cliente, como análise preditiva, estão particularmente bem posicionadas para crescimento futuro”.

Disponibilidade de financiamento

O acesso mais fácil a financiamento e capital permite que empreendedores e fundadores iniciem novos empreendimentos e inovem em novos produtos e modelos de negócios – o financiamento está disponível em várias formas para apoiar Fintechs em diferentes estágios de crescimento.

- Por exemplo, capital inicial de investidores anjos e aceleradores para alimentar as atividades iniciais de startup, fundos de capital de risco e veículos corporativos de risco. “VCs investiram $ 13,6 bilhões de fundos globalmente em Fintech em 2016”.

Suporte regulatório

O apoio dos governos e reguladores pode reduzir as barreiras à entrada em serviços no setor de serviços financeiros

- Alguns governos começaram a reconhecer o importante papel que as Fintechs podem desempenhar para facilitar e complementar os papéis tradicionais das empresas de serviços financeiros.

- Os reguladores estão propondo novas políticas, mudanças regulatórias e recursos, como sandboxes Fintech para facilitar as atividades Fintech, criando um ambiente favorável para Fintech. “Em 2016, governos de cinco países anunciaram o desenvolvimento de programas de área restrita regulatórios”.

Propostas de Fintech em bancos

As propostas da Fintech no setor bancário giram em torno dos clientes de varejo e PMEs, com foco em pagamentos, empréstimos e finanças pessoais.

Principais desenvolvimentos

- As áreas de foco para Fintechs têm sido em tecnologia relacionada a bancos, “com mais de 70% dos investimentos se concentrando na’ última milha ‘da experiência do usuário no espaço do consumidor”.

- Retalho e empréstimos para PMEs e ferramentas para pessoal finanças e pagamentos viram muitas inovações. Principais motivadores – as expectativas dos consumidores em relação a um serviço de qualidade aumentaram, visto que eles estão acostumados com melhores experiências digitais oferecidas por empresas de tecnologia e varejo.

- A alta penetração de smartphones e outros dispositivos conectados permitiu a adoção de soluções digitais.

- Ao inovar para fornecer produtos fáceis de usar, as Fintechs ganharam força com os clientes finais.

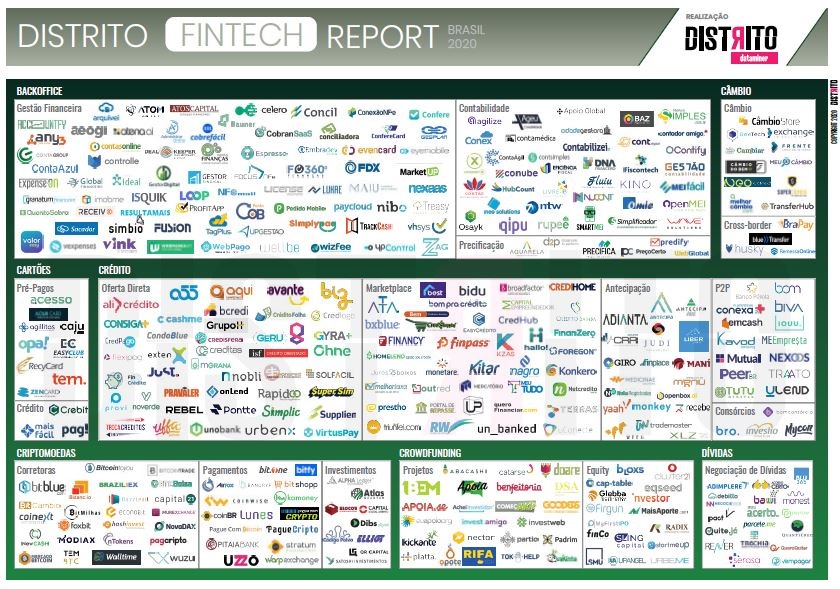

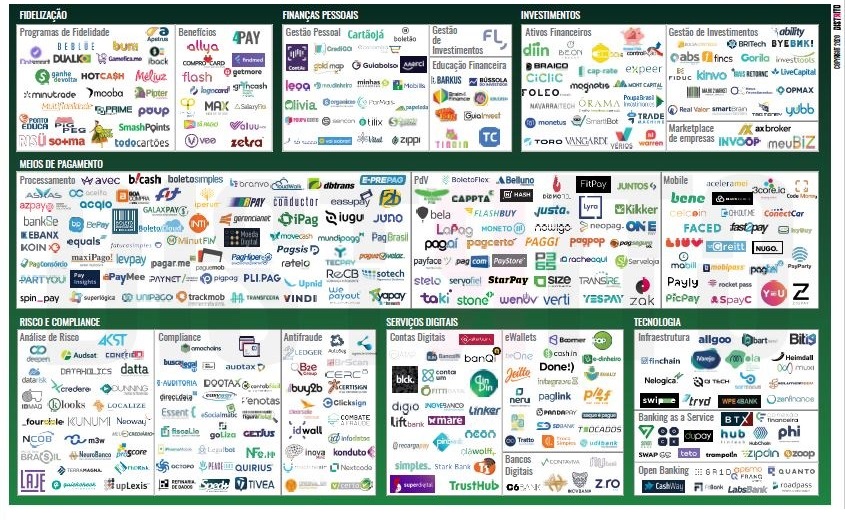

Fintechs Brasileiras

Aqui tomei emprestado de um relatório recente da Distrito de 2020 esta enorme lista de Fintechs brasileiras divididas em categorias, apenas para se ter uma ideia da força que tais empresas tem hoje em nosso mercado.

Conforme relatório da Distrito de 2019 o Brasil já apontava este setor como a ponta de lança do ecossistema de startups no Brasil, onde foram mapeadas 553 Fintechs. Na versão 2020, 742 startups foram mapeadas, ous seja, tivemos um aumento de 34% de Fintechs.

Fintech é uma das áreas que mais se desenvolve no mundo, com uma das maiores contagens de exits globais, unicórnios no Brasil e no mundo e com cerca de 35% dos aportes de Venture Capital contabilizados no Brasil em 2019, totalizando cerca de US$ 910 milhões. Esse crescimento é uma consequência de diversos fatores, sendo os principais, devido às diversas lacunas em nichos do mercado, onde grande instituições não conseguem cobrir devido à falta de agilidade nos negócio, e também quase 100% das soluções fornecidas pelas Fintechs serem digitais, tornando o negócio totalmente escalável, transacionando quantidades massivas de dinheiro.

Empresas em sua maioria jovens e com faturamento anual abaixo de R$ 1 milhão, as Fintechs empregam normalmente equipes pequenas (52% têm menos de 10 empregados) e a maioria (58%) ainda não atingiu o break-even. Ao todo, 75% registraram crescimento em 2017, sendo que, para metade delas, esse crescimento superou 30%. Atrair e reter talentos qualificados, alcançar visibilidade no mercado para capturar novos clientes e investimentos e cumprir os requisitos regulatórios são as principais barreiras citadas pelos participantes da pesquisa na gestão de suas empresas. (Pesquisa Fintech Deep Dive 2018, feita pela PwC)

Concluindo

O grande valor das Startups está na inovação e sua contribuição para a economia, para sociedade e para aqueles que tem a coragem de assumir os riscos e incertezas de empreender e investir em tais tipos de negócios. No caso das Fintechs, acredito que ficou claro neste post o seu papel e contribuição para a melhoria dos serviços financeiros tanto para pessoas físicas quanto para pequenas e médias empresas brasileiras.

Abraço, @neigrando

Referências

Fonte principal: Value of Fintech – KPMG report 2017, traduzido, resumido e adaptado por Nei Grando.

Imagens e algumas informações adicionais sobre Fintechs Brasileiras: Distritos Fintech Report Brasil 2020.