Depois de ter empreendido em duas empresas de tecnologia, ao longo dos últimos 12 anos tenho contribuído com o ecossistema brasileiro de startups de diversas formas: participando como convidado em eventos, organizando o livro “Empreendedorismo Inovador: Como criar startups de tecnologia no Brasil”, provendo mentoria e consultoria de negócios para dezenas de startups e empresas, participando de outros livros e postando artigos neste blog.

No recente evento DeepCamp do IPT em parceria com o SEBRAE, a convite de Luciano Avallone, participei do painel sobre Modelos de Negócio DeepTech, moderado por Tatyane Sales num bate-papo junto com Jorge Pacheco (STATE) e Paula Lima (CIETEC).

No painel conversamos desde Proposição de Valor e outros elementos importantes a serem considerados em um modelo de negócios DeepTech, até questões sobre investimentos, laboratórios, inovação aberta na conexão de startups com empresas, propriedade intelectual (patente), licenciamento/transferência de tecnologia e legalização junto aos órgãos regulamentadores.

Este post é dedicado a cientistas, engenheiros, designers, empreendedores e investidores envolvidos com negócios DeepTech, bem como aos que administram laboratórios científicos/técnicos e incubadoras de empresas.

Image: Particle spin occurs in the subatomic world where the laws of quantum physics apply (*1)

O que é DeepTech?

O termo DeepTech, refere-se às startups cujo modelo de negócios é baseado em inovação de alta tecnologia em engenharia ou avanços científicos significativos. Envolve o aproveitamento de tecnologias maduras e emergentes para resolver os maiores problemas que o mundo enfrenta hoje, ao mesmo tempo em atua com objetivos de negócios arrojados e revigora cadeias de valor.

Deeptechs pesquisam, desenvolvem e implantam tecnologias de grande impacto e alto capital, como inteligência artificial, biologia sintética, computação quântica e realidade aumentada.

As tecnologias emergentes são muito promissoras, mas sem uma maneira de focar a tecnologia certa nos desafios mais urgentes, as empresas não podem obter todo o seu valor.

Vale observar que não existe uma tal “tecnologia profunda”, DeepTech trata-se uma abordagem habilitada pela orientação a problemas e a convergência de abordagens e tecnologias, impulsionada pelo ciclo de design-construção-teste-aprendizagem (DBTL – Design-Build-Test-Learn).

Como observou Clayton Christensen, que desenvolveu a teoria da tecnologia disruptiva, poucas tecnologias são intrinsecamente disruptivas ou sustentáveis em si mesmas; em vez disso, a solução e o modelo de negócios construído em torno ou por meio das tecnologias são disruptivos. A mesma ideia se aplica à DeepTech.

As DeepTechs questionam barreiras básicas, obstáculos e pontos cegos na abordagem atual para a solução de problemas. Elas contam com tecnologias emergentes enraizadas na ciência e engenharia avançada que oferecem avanços significativos em relação às tecnologias estabelecidas. Na verdade, aproximadamente 70% dos empreendimentos DeepTech possuem patentes que cobrem a tecnologia que usam, e geralmente exigem pesquisa e desenvolvimento (P&D) e engenharia significativos antes que as empresas possam trazer soluções práticas de negócios ou de consumo do laboratório para o mercado e usá-las para resolver problemas fundamentais.

Atributos complementares dos empreendimentos DeepTechs

São orientados para o problema. Concentram-se em resolver problemas grandes e fundamentais, como fica claro pelo fato de que 97% dos empreendimentos DeepTech contribuem para pelo menos uma das metas de desenvolvimento sustentável da ONU.

Atuam na convergência de tecnologias. Por exemplo, 96% dos empreendimentos DeepTech usam pelo menos duas tecnologias e 66% usam mais de uma tecnologia avançada. Cerca de 70% dos empreendimentos de tecnologia profunda possuem patentes em suas tecnologias.

Desenvolvem principalmente produtos físicos, em vez de software. De fato, 83% dos empreendimentos DeepTech estão envolvidos na construção de um produto físico. Eles estão mudando a equação da inovação de bits para bits e átomos, trazendo o poder dos dados e da computação para o mundo físico.

Estão no centro de um ecossistema DeepTech. Cerca de 1.500 universidades e laboratórios de pesquisa estão envolvidos em DeepTech, e empreendimentos DeepTech receberam cerca de 1.500 doações de governos somente em 2018.

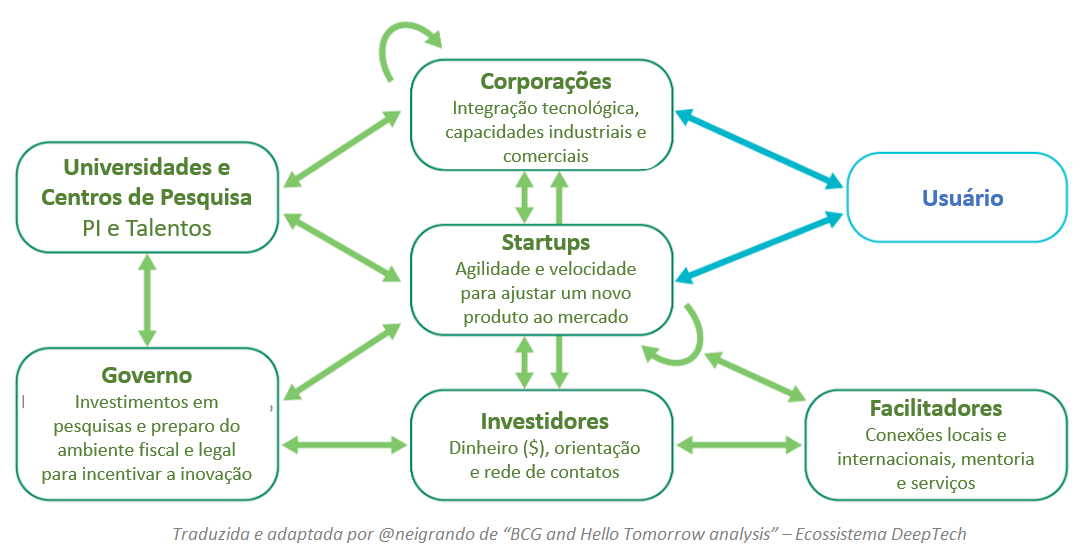

Ecossistema DeepTech

Na imagem que segue pode-se observar que no ecossistema DeepTech cada participante contribuindo com valor.

A Quarta Onda de Inovação

A primeira onda de inovação empresarial moderna começou no século XIX e início do século XX com avanços como o processo Bessemer para fabricação de aço e o processo Haber-Bosch para fabricação de amônia.

Após a Segunda Guerra Mundial, a segunda onda de inovação empresarial moderna – a revolução da informação – deu origem à P&D de grandes empresas, particularmente nos setores de TIC e farmacêutico. Bell Labs, IBM e Xerox PARC tornaram-se nomes conhecidos e oficinas do Prêmio Nobel. Só a Merck lançou sete novos medicamentos importantes durante a década de 1980.

Na onda seguinte, a revolução digital – dois caras em uma garagem (ou um dormitório de Harvard) – liderou a carga de inovação, resultando na ascensão do Vale do Silício e, mais tarde, da Costa Dourada da China como centros globais de tecnologia de computação e comunicação e crescimento econômico. Ao mesmo tempo, o novo campo da biotecnologia, também impulsionado por empreendedores, alimentou grande parte da inovação em produtos farmacêuticos.

A onda agora tomando forma à medida que as barreiras mais antigas à inovação desmoronam abraça um novo modelo e promete ampliar e aprofundar radicalmente a inovação em todos os setores de negócios.

O poder crescente e o custo decrescente da computação e o aumento das plataformas de tecnologia são os contribuintes mais importantes. A computação em nuvem está melhorando constantemente o desempenho e expandindo a amplitude de uso. As biofundições estão se tornando para a biologia sintética o que a computação em nuvem já é para a computação. Plataformas semelhantes estão surgindo em materiais avançados (Kebotix e VSPARTICLE são dois exemplos).

Enquanto isso, os custos continuam caindo, incluindo aqueles relacionados a equipamentos, tecnologia e acesso à infraestrutura.

O uso crescente de padrões, kits de ferramentas e uma abordagem aberta à inovação, juntamente com a disponibilidade cada vez maior de informações e dados, também está desempenhando um papel importante.

Alimentando a Grande Onda: A Abordagem da Deep Tech

Os empreendimentos de tecnologia profunda bem-sucedidos contam com uma abordagem tripla

Eles usam a orientação para problemas para identificar oportunidades e navegar e dominar a complexidade.

As convergências de abordagens e de tecnologias potencializam a inovação, ampliam o espaço de opções e resolvem problemas para os quais não existiam soluções anteriormente.

O ciclo de projeto-construção-teste-aprendizagem (DBTL) reduz os riscos e acelera o desenvolvimento do produto e o tempo de comercialização.

As DeepTechs vivem na convergência de três abordagens

A convergência de tecnologias abre novas oportunidades

Draft de um canvas de Modelo de Negócios DeepTech genérico

Aqui vale lembrar que um modelo de negócios em sua essência deve comunicar de forma sintética como a organização cria, entrega e captura valor. Considera-se que deve acompanhar um plano estratégico bem elaborado, que fará parte de um Plano de Negócios, e que os slides de um pitch devem conter um belo resumo deste plano.

Observação: Cada Negócio DeepTech provavelmente será único, com um modelo de negócios apropriado a ser desenhado de forma apropriada para representá-lo.

Considerações finais

O objetivo deste post foi o de fornecer um resumo introdutório ao tema DeepTech e apresentar uma ideia de sua abrangência. Vide abaixo, links para mais artigos relacionados com empreendedorismo inovador.

Este post foi elaborado a partir de uma tradução adaptada e resumida de um um relatório da consultoria BCG “Deep Tech and the Great Wave of Innovation”, by Antoine Gourevitch, Massimo Portincaso, Arnaud de la Tour, Nicolas Goeldel, and Usman Chaudhry.

Outras referências consideradas neste post:

Livro: “Empreendedorismo Inovador: Como Criar Startups de Tecnologia no Brasil”, 25 autores, Editora Évora.

Na jornada de empreender é preciso: um motivo (propósito); uma razão (por que?); uma paixão (ideia); um desejo/vontade (querer fazer); um comportamento (escolha de valores); um jeito próprio de ser (estilo); escolher um caminho (estratégia); escolher os companheiros (sócios e equipe); estabelecer os marcos; tentar prever os obstáculos (dificuldades, riscos); obter os recursos necessários; planejar; saber como executar (desenvolver, produzir, divulgar, vender, entregar); e muito mais.

Segundo Joseph Schumpeter[1], o empreendedor precisa ser alguém versátil, que possui as habilidades técnicas para saber produzir, e capitalista, que consegue reunir recursos financeiros, organizar as operações internas e realizar as vendas da sua empresa.

Empreender também requer fazer escolhas, como por exemplo: iniciar individualmente (só) ou coletivamente (com sócios)? Atuar como serviços, comércio ou indústria? Ter um negócio próprio ou uma franquia? Atender empresas (B2B) ou usuários finais (B2C); Utilizar um canal de vendas físico ou virtual?

Tendo em vista os desafios e as habilidades necessárias para construir e gerir um negócio, decidir fazê-lo com um ou mais sócios é uma opção atraente. Mas como escolhê-los? E como alinhar as expectativas de cada um, manter bom relacionamento e evitar conflitos?

É disso que trata este artigo, questões societárias básicas.

Compartilhando o peso de empreender

Quando se pensa em ter um sócio para dividir o lucro do negócio, a primeiro ponto a se levar em conta é por que ter um sócio? Ou, ainda melhor, para que é que eu preciso ter um sócio?

Percebe-se um ambiente de negócios cada vez mais imprevisível, dinâmico, ininterrupto e acelerado. Empreender nesse ambiente não é uma tarefa fácil, pois conforme BENNETT e LEMOINE (2014) agora a gestão inclui volatilidade, incerteza, complexidade e ambiguidade, exigindo mais flexibilidade e agilidade aos decisores das empresas.

Em maio de 2011, ocorreu na FIAP, em São Paulo, um evento de tecnologia chamado GoaP – Geeks on a Plane, e nele, um dos palestrantes, investidor da região de Silicon Valley dos EUA, disse que a maioria das startups que obteve sucesso por lá, tinha dois ou mais sócios e destacou que carregar todo o peso de uma empresa sozinho não é uma tarefa fácil.

O relatório Startup Genome[2] aponta que fundadores solitários de empresas levam 3,6 vezes o mais tempo para atingir o estágio de crescimento em escala da startup do que as empresas com dois sócios. Ou seja, sociedades com dois parceiros de negócios em sintonia geram sinergia, “1 + 1 é mais que 2”.

Mesmo sem ter as estatísticas do Brasil nesta área, pode-se imaginar cenários semelhantes nos quais fica mais fácil se conduzir uma empresa compartilhando as responsabilidades do negócio com um bom parceiro, alguém ético, que tenha paixão pelo que faz, muita vontade de trabalhar, e com competências complementares às do cofundador, suportando as pressões do dia-a-dia e transmitindo energia positiva para incentivar as pessoas a sua volta.

Vale lembrar que, por diversas razões, o risco de continuidade em uma empresa dependente de apenas um sócio é maior, podendo inclusive dificultar o acesso a recursos financeiros de investidores.

Sócio é um recurso muito caro

TRIAS DE BES (2008), aponta o sócio como o mais caro dos recursos de uma empresa, pois é com ele que o lucro será dividido. Um sócio é um recurso a mais, porém, às vezes, é possível encontrar outras formas de substituí-lo sem precisar fornecer participação na sociedade.

Um dos motivos que pode levar o empreendedor a se associar é o medo. O medo de empreender, de correr riscos, errar ou de não dar conta do que precisa ser feito; o medo de estar só e, às vezes, até mesmo o medo de tomar decisões. Para empreender sozinho, é necessário ser capaz de suportar as pressões do dia a dia, principalmente as que são causadas por eventos inesperados. Esses eventos podem ser internos, como um colaborador chave pedir demissão de uma hora para outra, ou podem ser externos, como um fornecedor que não entregou a mercadoria no prazo, o aumento repentino de custo de insumos, um novo concorrente que surgiu ou até mesmo alguma mudança radical na economia. É preciso saber tomar decisões, e rápido, mas não apressadamente. (TRIAS DE BES,2008).

Empreender requer uma visão particular das coisas, uma mistura de intuição e visão de negócio, difícil de compartilhar e alinhar com a visão de outras pessoas. Decidir sozinho permite decidir rápido, e isto é uma vantagem.

Em sociedade, algumas decisões requerem a aprovação de todos ou pelo menos da maioria, e isto pode levar algum tempo. Nesse sentido, para as coisas acontecerem rápido, alguém deve ser designado como responsável pelas decisões finais, com poder e autoridade de comando, direção e ordem.

Algumas perguntas para reflexão:

É realmente necessário um sócio e dividir parte do capital?

O que esse sócio pode fazer pelo negócio que eu não posso?

A escolha desse parceiro de negócios está sendo feita pela razão certa? Qual a motivação?

Que capital (R$) e quais outros recursos físicos e intangíveis o sócio trará para o negócio? O quanto de valor realmente será acrescentado ao negócio?

Os objetivos de curto, médio e longo prazos estão em sintonia?

Existem outras maneiras para preencher a falta de conhecimento ou capacidades sem que eu precise ter um sócio?

Alguns recursos que podem substituir a necessidade de um sócio:

Se precisar apenas de dinheiro, procure uma linha de crédito, um fundo de capital de risco, um investidor ou um banco.

Se precisar de ajuda, contrate um profissional. Preferencialmente alguém que seja especialista na função ou atividade escolhida: gestor administrativo, gestor financeiro, gestor de vendas, ou outro.

Se precisar de alguém para fazer uma parte do negócio, a qual não domina e não faça parte do núcleo do negócio, terceirize para quem tem competência.

Se quiser companhia, para não tomar decisões precipitadas, converse com outros empreendedores; participe de feiras e eventos, fóruns de negócio etc.

Se precisar de conselhos técnicos, contrate um consultor;

Se precisar de conselhos legais, contrate um advogado.

Observações:

Se decidir contratar alguém ou terceirizar procure fazer isto com cautela, seja criterioso na seleção dos candidatos e só faça isso no momento que realmente estiver precisando da pessoa ou empresa, preferencialmente depois de ter bons clientes pagantes, ou seja, fluxo de caixa positivo.

Características do Sócio Ideal

Um bom sócio, mais do que um recurso, é alguém integro, de bom caráter, com perfil complementar de personalidade e de competências, que tem muita vontade de trabalhar, sintonizado com os demais sócios e com os objetivos do negócio e que realmente agregue valor à sociedade. É preciso que tal parceiro de negócios tenha paixão, coragem, preparo e determinação para empreender. Não pode ser apenas alguém legal que parece levar jeito para a coisa. Vale lembrar que a escolha desse novo cotista é bilateral ou multilateral, ou seja, tanto a empresa quanto o candidato estarão decidindo. Para isso, é importante conhecer melhor a si mesmo e o outro, o que pode levar algum tempo. (GERBER, 2012; WELCH, 2005).

WELCH (2005), ao discorrer sobre liderança, apresenta um método que utilizou na General Electric. Nele, apresenta algumas características essenciais a um líder:

Integridade (sinceridade) – pois diz a verdade, cumpre as promessas, assume responsabilidades por suas ações passadas, reconhece seus erros e os conserta, conhece as leis do país e as regras da empresa e as cumpre, joga para ganhar de maneira honesta seguindo as regras.

Inteligência – pois têm curiosidade intelectual, conhecimentos e capacidade para trabalhar com outras pessoas.

Maturidade – pois enfrenta bem as situações de sufoco, sabe lidar com o estresse e retrocessos, nos momentos maravilhosos curte o sucesso, respeita as emoções alheias, é confiante, mas não é arrogante, tem senso de humor, principalmente a respeito de si mesmo.

Se o candidato passou por estas características essenciais, WELCH (2005) então continua em frente, recomendando verificar os 4Es e 1P a saber:

Energia positiva – pois avança, prospera na ação e curte a mudança, é geralmente extrovertido e otimista, conversa com naturalidade e faz amizade com facilidade, começa o dia com entusiasmo e geralmente o termina da mesma maneira, raramente parece cansado durante a jornada, não se queixa do excesso de trabalho, gosta de trabalhar mas também gosta de se divertir e ama a vida.

Energização – tem a capacidade de energizar os outros, inspirar a equipe a aceitar desafios e/ou o impossível e vibrar com a missão, deve conhecer profundamente o negócio e ter forte capacidade de persuasão.

Estofo – ou seja, a coragem de tomar decisões difíceis do tipo sim ou não, sabe quando partir para a ação, mesmo com poucas informações arrisca e usa a intuição.

Execução – faz o que é preciso fazer (o trabalho), converte decisões em ações e persiste até a conclusão, supera as resistências, vence o caos e transpõe os obstáculos inesperados, sabe vencer e conseguir resultados.

Paixão – tem uma vibração sincera, profunda e genuína em relação ao trabalho, importa-se de verdade com a vitória dos colegas, colaboradores e amigos; ama aprender a crescer e é estimulado/a quando outras pessoas ao redor também aprendem e crescem; não vibra apenas com o trabalho, demonstra paixão por tudo, pois tem a seiva da vida nas veias.

Esses podem parecer adjetivos de super-herói, mas são um ideal a buscar. É raro encontrar um profissional para gestão ou um pretendente a sócio com todas essas qualidades, mas essa lista, pelo menos, serve como guia comparativa, nos ajudando a avaliar as características do possível sócio. Podem também servir para uma avaliação pessoal de qualidades e defeitos, como instrumento de autorreflexão.

Ao longo do convívio e/ou durante uma boa conversa com perguntas apropriadas é possível identificar os comportamentos típicos da pessoa, seus hábitos, seus pontos fortes e seus pontos fracos. Afinal, o objetivo é encontrar alguém competente, leal, ético/a, de confiança e comprometido/a.

Perfis de sócios a serem evitados

Segundo GERBER (2012) Ao analisar um potencial sócio deve-se considerar alguns perfis que, quando são exagerados devem ser evitados:

O dono da ideia – a ideia do negócio é importante e tem valor, mas sem a devida execução, esse valor fica próximo de zero. Se o provável sócio é apenas a pessoa que trouxe a ideia do negócio, isso não basta. Para fazê-la tornar-se realidade, é preciso investimento e muito trabalho. O dono da ideia terá de participar de tudo, precisará fazer sua parte.

O perfeccionista – perfeccionismo[3] é um defeito e não uma virtude. Muitas vezes, a busca da perfeição em um plano ou uma tomada de decisão pode mascarar uma procrastinação ou o medo de fazer acontecer. O profissional deve buscar a excelência e mitigar riscos, mas deve também ter equilíbrio e iniciativa.

O acadêmico – a base acadêmica pode ser muito útil ao negócio, um doutor pesquisador pode ter muito a contribuir, mas é bom certificar-se de que o potencial sócio saiba distinguir a teoria da realidade. Na prática nem tudo acontece como ensinam os livros, sendo necessário considerar a realidade do mercado entre outros fatores.

O dono da razão – algumas pessoas pensam que estão sempre certas, são influenciadoras e até mesmo manipuladoras. Têm dificuldade de ouvir e aceitar as ideias e opiniões de outras pessoas. Muitas vezes são verdadeiros ditadores que odeiam ser contrariados. Vale lembrar que a empatia, a colaboração e a boa comunicação são essenciais em uma sociedade.

O folgado – a vida pessoal é importante, mas a fase inicial de uma empresa vai exigir sacrifícios. Muitos dizem que haverá alegria, mas que exigirá dos sócios: “sangue, suor e lágrimas”, ou seja, muito trabalho. Algumas pessoas tendem a não dedicar o mesmo tempo ao trabalho do que outras. Elas sempre têm algo pessoal urgente e/ou importante a fazer, estão sempre precisando de uns dias de folga e dificilmente repõem o tempo usado com horas de trabalho adicional em outros dias. É preciso cuidado para não trazer para o negócio alguém que nunca aparece. Antes de escolher um sócio, verifique se o estágio atual de vida dele ou dela é compatível com o seu, exemplo: solteiro/a versus casado/a com filhos pequenos.

O gastão– uma empresa iniciante geralmente não tem muitos recursos financeiros. Um sócio “boa vida”, que não tem responsabilidade com o gasto do dinheiro da empresa ou que mistura despesas pessoais com as da sociedade pode destruir o negócio em pouco tempo. O ideal é alguém que valorize cada centavo ganho ou a ser investido no negócio. É fundamental estabelecer claramente de que forma o dinheiro da empresa será usado.

Além desses perfis exagerados, existe um outro tipo de sócio que deve ser considerado com cuidado: o parente. Muitas empresas familiares dão certo, a confiança costuma ser o principal motivo para esse tipo de sociedade, mas vale lembrar que ter o marido ou a esposa como sócios pode prejudicar o relacionamento do casal. Ter o irmão ou irmã como sócios pode ser muito interessante a princípio, mas imagine se não der muito certo trabalhar juntos, como administrar os conflitos? Como seria a separação? Uma coisa é despedir um funcionário, outra é terminar a sociedade com um ex-amigo, por exemplo, já a pior situação de todas é ter que pedir um rompimento societário com um parente e depois ter que encontrá-lo no círculo familiar.

Uma conversa franca

Antes de escolher o sócio ou a sócia é bom ter uma conversa a dois de portas fechadas, e, então dialogar sobre: visão política, religiosa, time que torcem, maus hábitos e estilo de trabalho; dívidas e/ou obrigações financeiras que cada um tem; informações que seriam reveladas ao checar antecedentes de crédito; se há alguma disputa jurídica pessoal ou corporativa em aberto ou do passado, ou potenciais problemas que podem surgir a qualquer momento; obrigações pessoais, empresariais ou de estudo que podem afastá-lo/a das atividades na empresa; desejos de participação de capital e trabalho na sociedade, bem como outros pontos a serem considerados em um acordo formal; informações sobre cônjuge, pais, irmãos e filhos; visão para o negócio e outros pontos que achar relevante para ajudar na tomada de decisão de se associar ou não. Lembre-se de que a confiança mútua será fundamental na caminhada. (GERBER, 2012).

O que deve ser combinado entre os sócios

Ao escolher um ou mais sócios para o empreendimento, algumas coisas precisam ser combinadas e ficar muito claras. Advogados e investidores, recomendam ter tudo documentado num acordo de cotistas[4], um documento que complementa o contrato social[5] exigido por lei. Quando se coloca o que foi combinado num documento, fica difícil alguém falar depois em uma conversa: “eu não disse isso” ou “não foi bem isso que eu quis dizer”. Antes mesmo da sua função legal, esse documento tem o papel de lembrar os envolvidos sobre aquilo que foi combinado e, por isso, deve ser muito bem redigido, lido, e conferido antes de ser assinado pelas partes. Isso separa o relacionamento de amizade do profissional e evitará, ou pelo menos diminuirá, muito os conflitos, discussões e até mesmo as brigas no futuro. O apoio e as orientações de um advogado experiente são recomendados neste caso, e é claro que o acordo poderá ser alterado no futuro com o consentimento de todos.

O que deve conter o acordo de cotista

O mais importante é saber qual será o papel de cada um na sociedade. Não só o cargo, mas também as funções, ou seja, qual “chapéu” ou quais os “chapéus” que usarão. Quais serão suas responsabilidades e qual será a remuneração por esse trabalho. É importante separar bem a participação no lucro da empresa, que está relacionada com as cotas da sociedade, da remuneração pelas atividades.

Outro item fundamental é com relação à saída de um dos sócios, a conhecida cláusula de exit. É importante combinar desde o início da sociedade como será a separação, ou seja, o que será feito se um dos sócios quiser deixar a empresa, ou, ainda mais grave, se um dos sócios quiser que o outro deixe a empresa.

Além de estipular o capital inicial, deve ser combinado em que situações poderão ser feitos aportes adicionais de dinheiro e como serão os procedimentos.

O documento deve indicar quem autoriza pagamentos e assina os cheques.

Cuidados adicionais devem ser tomados com relação a sócios investidores, que só entram com o capital no negócio.

Observação:

As sociedades de responsabilidade limitada correspondem a mais de 90% das sociedades (empresas com mais de um sócio) legalmente formalizadas no Brasil. Uma sociedade assim visa à proteção do patrimônio pessoal dos sócios, ou seja, se a sociedade não der certo ou tiver um insucesso comercial, os sócios responderão no limite do capital social pré-estabelecido em contrato. E, assim estará preservado o patrimônio pessoal de cada um dos sócios. No entanto, é preciso tomar cuidado para ter impostos e taxas pagos em dia e estar atento para não misturar dinheiro pessoal com o da pessoa jurídica. Se houver um insucesso e for constatada uma confusão patrimonial ou sonegação fiscal, o juiz poderá considerar que os bens pessoais foram adquiridos com o dinheiro da empresa, então cai por terra a responsabilidade limitada.

Considerações finais

Este artigo descreveu de forma introdutória e resumida informações importantes sobre a relação entre sócios, porém, conforme a introdução, na jornada empreendedora, existem muitas outras áreas do conhecimento a considerar na criação e gestão de uma empresa, assim espera-se que um potencial empreendedor ou sócio – busque pelo menos um mínimo de tais conhecimentos, além do apoio de mentores e advisors, para reduzir os riscos e incertezas que fazem parte de um negócio na prática.

Autor

Nei Grando – diretor executivo da STRATEGIUS, é consultor e palestrante em estratégia, inovação, transformação digital, organizações exponenciais e cidades inteligentes; pesquisador em inteligência artificial; conselheiro de empresas e mentor de startups. Autor do blog neigrando.com – Mestre em ciências pela FEA-USP, graduado em TI pela UEM, com MBA em Administração pela FGV e cursos de extensão em Estratégia e Gestão do Conhecimento (FGV) e Inovação e Redes Sociais (ESPM). Teve duas empresas de software e soluções de TI, onde conduziu o desenvolvimento de portais e plataformas digitais de negócios, internet-banking, home broker, CRM, GED, GC e outros. É o organizador e um dos autores do livro “Empreendedorismo inovador”, e autor em outros três. Como professor, ministrou as disciplinas de “Strategic Thinking” e “Planejamento Estratégico” em curso MBA da FIAP, “Intelligence Driven Decision” e “Fundamentos de Inteligência Artificial” em curso MBA da ESPM e como prof. convidado, no curso “Laboratório de Startups” do CIC-ESPM.

[2]Veja mais sobre o Startup Genome Report 2011, resultante de pesquisa foi feita com mais de 660 empresas de TI para levantar características de Startups de sucesso, em:

[3] Segundo a Wikipidia: O perfeccionismo é um distúrbio neurótico no qual a pessoa tem um sentimento constante de insatisfação com seu desempenho e dúvidas sobre a qualidade de seu trabalho, o que leva o indivíduo a escrupulosidade, verificações de pormenores, obstinação, prudência e rigidez excessivas prejudicando a sua pontualidade e eficiência.

[4] Esse acordo é similar ao Acordo de Acionistas utilizados pelas sociedades anônimas (S.A.). IBGC (2019), chama este documento de Acordo de Fundadores na fase pré-operacional e Acordo de Sócios após a empresa ser formalizada e operacional.

BENNETT, Nathan; LEMOINE, G. James. What a difference a word makes: Understanding threats to performance in a VUCA world. Business Horizons, v. 57, n. 3, p. 311-317, 2014.

GERBER, Scott. Nunca procure um emprego!Dispense o chefe e crie o seu próprio negócio sem ir à falência. São Paulo: Évora, cap.6, p.92-103, 2012.

GRANDO Nei. Só ou acompanhado? A escolha de sócios. In: GRANDO, Nei. (ORG). Empreendedorismo inovador: Como criar Startups de Tecnologia no Brasil. São Paulo: Évora, cap.4, p.54-72, 2012.

IBGC – Instituto Brasileiro de Governança Corporativa. Governança Corporativa para Startups & Scale-ups. São Paulo: IBGC, 2019.

SCHUMPETER, Joseph A. The theory of economic development: An inquiry into profits, capital, credit, interest, and the business cycle. Transaction publishers, v.55, 1934.

“Cada vez mais o mundo dos negócios e o mundo da tecnologia convergem criando sinergia e valor no mercado.”

Muito tem sido escrito sobre a ascensão da economia da API (Application Programming Interface ou Interface de Programação de Aplicativos) nos últimos 5 anos ou mais, e por um bom motivo. De acordo com uma pesquisa recente, quase 40% das grandes organizações usam mais de 250 APIs e 71% dos desenvolvedores planejam usar ainda mais no próximo ano. Investidores estão percebendo, são mais de $ 2 bilhões investidos em empresas de API em 2020, passando de apenas $ 0,5 milhões em 2017. E se o recente financiamento de $ 600 milhões na Stripe a uma avaliação de $ 95 bilhões é algum sinal do que está por vir, 2021 verá muito mais dólares de investimento em empresas de API.

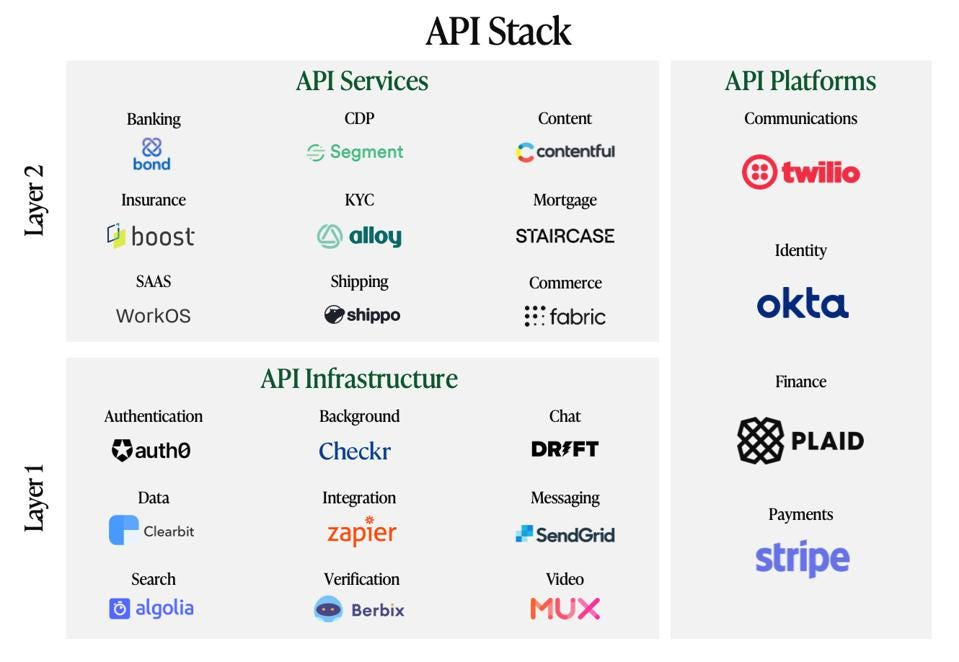

Por que estamos vendo uma adoção tão massiva? APIs são as “picaretas e pás” de nossa era digital moderna. Os “blocos de construção” de fato, APIs fornecem a infraestrutura central e permitem que os desenvolvedores criem rapidamente sem a necessidade de codificar tudo do zero. Ainda assim, correndo o risco de levar a analogia longe demais, as APIs estão deixando de ser apenas picaretas e pás para se tornarem tratores, escavadeiras e até edifícios pré-fabricados completos. Em outras palavras, passamos de uma primeira camada de APIs que fornecem componentes de infraestrutura de APIparauma segunda camada de APIs que oferecem serviços de API de maior valor. APIs de Infraestrutura, APIs de Serviços, junto com APIs consolidadas, formam a Pilha de APIs ou (API Stack). A Pilha de APIs confunde os limites entre a infraestrutura e os aplicativos de uma maneira empolgante que criará oportunidades para os desenvolvedores criarem mais e mais rápido.

1ª Camada: APIs de Infraestrutura

Essa primeira camada da economia de APIs pode ser definida como APIs de infraestrutura, as picaretas e pás ou a base da pilha de API usada para construir aplicativos. Os exemplos incluem autenticação (Auth0, aquisição de $ 6,5 bilhões), Mensagens (Sendgrid, aquisição de $ 3 bilhões), Chat (Drift), Pesquisa (Algolia) e Vídeo (Mux). Não é segredo que houve um investimento significativo em APIs de infraestrutura, bem como saídas financeiras significativas. No entanto, ainda há mais potencial aqui. Acredito que veremos uma onda de APIs especializadas que ainda têm um grande potencial não realizado, como APIs de infraestrutura para verticais específicas. No entanto, à medida que as APIs se tornam mais especializadas, há uma questão de o que acontecerá para criar escala significativa e empresas independentes duradouras, e o que acabará sendo consolidado em plataformas de APIs de infraestrutura, como Stripe e Twilio.

Para entender que tipo de empresa significativa pode surgir aqui, devemos procurar características específicas de novos participantes em startups. As empresas de APIs de infraestrutura mais bem-sucedidas serão: 1) necessárias (como um remédio – must to have), e não apenas algo bom de se ter (vitamina – nice to have); 2) gerador de receita, não um centro de custo; 3) com diferenciação sustentada; e 4) ampla aplicabilidade.

As áreas de APIs de infraestrutura que se enquadram nesses critérios podem incluir empresas de Identidade, Integração e Automação. Patrick Salyer teve sucesso em primeira mão com uma empresa de APIs de Infraestrutura como CEO da Gigya, uma empresa de software empresarial que forneceu uma API para identidade de cliente para mais de 700 clientes e 2B de identidades de cliente, com uma aquisição bem-sucedida pela SAP em 2017. Outro exemplo onde ele vê muitos desses mesmos atributos de sucesso em torno de APIs para verificação de identidade – como um exemplo com Berbix – onde liderou um investimento da Série A por Mayfield, devido ao fato de ser:

A) infraestrutura crítica;

B) geração de receita;

C) potencial para sustentar vantagem; e

D) um ingrediente necessário para a transformação digital.

Outras áreas a serem observadas incluem API para sem senha, API para autorização, API para fraude e API para integração de dados.

2ª Camada: APIs de Serviço

A economia de APIs está entrando em uma nova era, na qual as APIs vão além de fornecer um utilitário para fornecer um serviço integrado que permite a criação de aplicativos de software de ordem superior. Como exemplo, vemos APIs para Banking, ou Banking as a Service (BaaS), que permitem que qualquer empresa existente ou nova ofereça contas bancárias, cartões de crédito ou empréstimos como um serviço integrado em outro aplicativo. O resultado é que qualquer empresa pode lançar mais rapidamente um negócio completamente novo ou uma nova linha de negócios dentro de uma empresa existente.

Para imaginar o que pode ser possível aqui, vejamos um exemplo. Uma empresa de SaaS oferece software de gerenciamento de back office como um serviço de valor agregado. Com uma API de Serviços, essa empresa pode agora oferecer serviços bancários e empréstimos comerciais, como uma extensão de seus negócios existentes, sem o incômodo de precisar estabelecer uma licença bancária ou construir qualquer infraestrutura técnica. Eles podem fornecer de forma rápida e econômica uma solução mais completa que lhes permite aumentar a receita e a retenção.

Os Serviços oferecidos via APIs estão permitindo que as empresas tradicionais avancem mais rapidamente para a digitalização. Veja o Staircase, uma API para hipotecas, que está ajudando a digitalizar o processo de hipoteca para credores hipotecários tradicionais. O Alloy, uma API para integração do cliente, está ajudando os bancos tradicionais a oferecer melhor produtos digitais, como empresas digitalmente nativas.

Finalmente, estamos vendo APIs de Serviços que permitem que novas startups digitalmente nativas sejam construídas mais rapidamente, permitindo uma diferenciação mais especializada e um tempo de lançamento mais rápido no mercado. Um exemplo é o WorkOS, que fornece um conjunto de APIs com todos os componentes SaaS necessários para construir um negócio de software.

Conforme observado pelos exemplos acima, as APIs de Serviços se tornarão facilitadores essenciais para os desenvolvedores avançarem, e esta é a área em que veremos mais inovação entre as empresas de API. As APIs de Serviços prontas para o breakout incluem APIs para bancos, hipotecas, seguros e comércio.

Consolidação: Plataformas de API

O que acontecerá com as empresas de APIs de Infraestrutura e de APIs de Serviços no longo prazo? Conforme observado acima, haverá muitas oportunidades para empresas autônomas com grandes resultados bem-sucedidos a serem construídas, especialmente para aquelas que resolvem as necessidades essenciais, são geradores de receita e têm aplicabilidade em massa. Dito isso, como vimos em praticamente todos os outros mercados desde o início da revolução industrial, sejam ferrovias, empresas de cabo ou bancos de investimento, haverá consolidação e plataformas surgirão.

Já estamos vendo os vencedores iniciais, como Stripe & Twilio, continuarem a construir mais produtos e adquirir empresas de API para se tornarem plataformas, assim como a AWS fez na infraestrutura em nuvem. Por exemplo, basta olhar para as aquisições da Twilio da Sendgrid por $ 2 bilhões e da Segment por $ 3,2 bilhões. Isso continuará e provavelmente ocorrerá principalmente nos maiores segmentos de mercado, como Identidade (Okta), Pagamentos (Stripe), Comunicações (Twilio) e Finanças (Plaid).

A combinação de oportunidades autônomas em APIs de Infraestrutura e de APIs de Serviços, junto com a capacidade de surgirem Plataformas API, é o que torna esta oportunidade tão empolgante, e por que estamos vendo tantos dólares de investimento fluindo para o espaço.

Conclusão

Conforme a economia de APIs amadurece, veremos mais e mais empresas construídas dentro da Pilha de APIs, uma combinação de APIs de Infraestrutura e de APIs de Serviços. Empresas icônicas e duradouras serão aquelas que conseguirem atingir velocidade, escala e financiamento de ruptura, fornecendo uma base instalada significativa e um baú de guerra para ampliar as ofertas por meio de P&D e M&A. E pode-se imagina um futuro brilhante para as startups que estão construindo a próxima geração de APIs, bem como para todos os negócios que serão construídos por esse novo conjunto de infraestrutura e serviços.

Se gostou, por favor, compartilhe. Abraço, @neigrando

Este artigo foi traduzido e adaptado a partir do original, em inglês, da Forbes: API Stack: The Billion Dollar Opportunities Redefining Infrastructure, Services & Platforms, by Patrick Salyer (2021)