“Cada vez mais o mundo dos negócios e o mundo da tecnologia convergem criando sinergia e valor no mercado.”

Muito tem sido escrito sobre a ascensão da economia da API (Application Programming Interface ou Interface de Programação de Aplicativos) nos últimos 5 anos ou mais, e por um bom motivo. De acordo com uma pesquisa recente, quase 40% das grandes organizações usam mais de 250 APIs e 71% dos desenvolvedores planejam usar ainda mais no próximo ano. Investidores estão percebendo, são mais de $ 2 bilhões investidos em empresas de API em 2020, passando de apenas $ 0,5 milhões em 2017. E se o recente financiamento de $ 600 milhões na Stripe a uma avaliação de $ 95 bilhões é algum sinal do que está por vir, 2021 verá muito mais dólares de investimento em empresas de API.

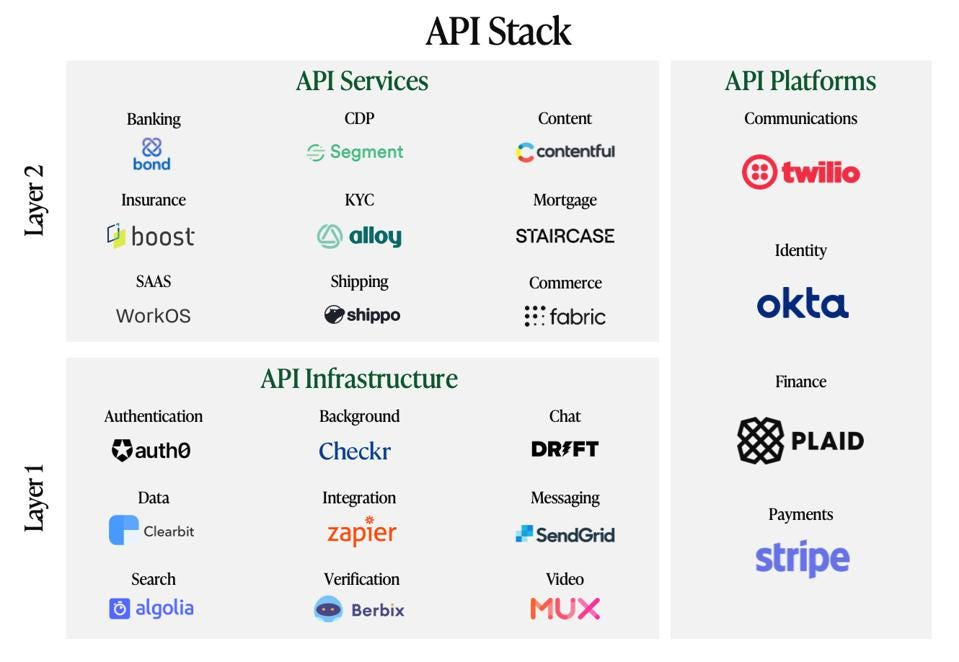

Por que estamos vendo uma adoção tão massiva? APIs são as “picaretas e pás” de nossa era digital moderna. Os “blocos de construção” de fato, APIs fornecem a infraestrutura central e permitem que os desenvolvedores criem rapidamente sem a necessidade de codificar tudo do zero. Ainda assim, correndo o risco de levar a analogia longe demais, as APIs estão deixando de ser apenas picaretas e pás para se tornarem tratores, escavadeiras e até edifícios pré-fabricados completos. Em outras palavras, passamos de uma primeira camada de APIs que fornecem componentes de infraestrutura de APIparauma segunda camada de APIs que oferecem serviços de API de maior valor. APIs de Infraestrutura, APIs de Serviços, junto com APIs consolidadas, formam a Pilha de APIs ou (API Stack). A Pilha de APIs confunde os limites entre a infraestrutura e os aplicativos de uma maneira empolgante que criará oportunidades para os desenvolvedores criarem mais e mais rápido.

1ª Camada: APIs de Infraestrutura

Essa primeira camada da economia de APIs pode ser definida como APIs de infraestrutura, as picaretas e pás ou a base da pilha de API usada para construir aplicativos. Os exemplos incluem autenticação (Auth0, aquisição de $ 6,5 bilhões), Mensagens (Sendgrid, aquisição de $ 3 bilhões), Chat (Drift), Pesquisa (Algolia) e Vídeo (Mux). Não é segredo que houve um investimento significativo em APIs de infraestrutura, bem como saídas financeiras significativas. No entanto, ainda há mais potencial aqui. Acredito que veremos uma onda de APIs especializadas que ainda têm um grande potencial não realizado, como APIs de infraestrutura para verticais específicas. No entanto, à medida que as APIs se tornam mais especializadas, há uma questão de o que acontecerá para criar escala significativa e empresas independentes duradouras, e o que acabará sendo consolidado em plataformas de APIs de infraestrutura, como Stripe e Twilio.

Para entender que tipo de empresa significativa pode surgir aqui, devemos procurar características específicas de novos participantes em startups. As empresas de APIs de infraestrutura mais bem-sucedidas serão: 1) necessárias (como um remédio – must to have), e não apenas algo bom de se ter (vitamina – nice to have); 2) gerador de receita, não um centro de custo; 3) com diferenciação sustentada; e 4) ampla aplicabilidade.

As áreas de APIs de infraestrutura que se enquadram nesses critérios podem incluir empresas de Identidade, Integração e Automação. Patrick Salyer teve sucesso em primeira mão com uma empresa de APIs de Infraestrutura como CEO da Gigya, uma empresa de software empresarial que forneceu uma API para identidade de cliente para mais de 700 clientes e 2B de identidades de cliente, com uma aquisição bem-sucedida pela SAP em 2017. Outro exemplo onde ele vê muitos desses mesmos atributos de sucesso em torno de APIs para verificação de identidade – como um exemplo com Berbix – onde liderou um investimento da Série A por Mayfield, devido ao fato de ser:

A) infraestrutura crítica;

B) geração de receita;

C) potencial para sustentar vantagem; e

D) um ingrediente necessário para a transformação digital.

Outras áreas a serem observadas incluem API para sem senha, API para autorização, API para fraude e API para integração de dados.

2ª Camada: APIs de Serviço

A economia de APIs está entrando em uma nova era, na qual as APIs vão além de fornecer um utilitário para fornecer um serviço integrado que permite a criação de aplicativos de software de ordem superior. Como exemplo, vemos APIs para Banking, ou Banking as a Service (BaaS), que permitem que qualquer empresa existente ou nova ofereça contas bancárias, cartões de crédito ou empréstimos como um serviço integrado em outro aplicativo. O resultado é que qualquer empresa pode lançar mais rapidamente um negócio completamente novo ou uma nova linha de negócios dentro de uma empresa existente.

Para imaginar o que pode ser possível aqui, vejamos um exemplo. Uma empresa de SaaS oferece software de gerenciamento de back office como um serviço de valor agregado. Com uma API de Serviços, essa empresa pode agora oferecer serviços bancários e empréstimos comerciais, como uma extensão de seus negócios existentes, sem o incômodo de precisar estabelecer uma licença bancária ou construir qualquer infraestrutura técnica. Eles podem fornecer de forma rápida e econômica uma solução mais completa que lhes permite aumentar a receita e a retenção.

Os Serviços oferecidos via APIs estão permitindo que as empresas tradicionais avancem mais rapidamente para a digitalização. Veja o Staircase, uma API para hipotecas, que está ajudando a digitalizar o processo de hipoteca para credores hipotecários tradicionais. O Alloy, uma API para integração do cliente, está ajudando os bancos tradicionais a oferecer melhor produtos digitais, como empresas digitalmente nativas.

Finalmente, estamos vendo APIs de Serviços que permitem que novas startups digitalmente nativas sejam construídas mais rapidamente, permitindo uma diferenciação mais especializada e um tempo de lançamento mais rápido no mercado. Um exemplo é o WorkOS, que fornece um conjunto de APIs com todos os componentes SaaS necessários para construir um negócio de software.

Conforme observado pelos exemplos acima, as APIs de Serviços se tornarão facilitadores essenciais para os desenvolvedores avançarem, e esta é a área em que veremos mais inovação entre as empresas de API. As APIs de Serviços prontas para o breakout incluem APIs para bancos, hipotecas, seguros e comércio.

Consolidação: Plataformas de API

O que acontecerá com as empresas de APIs de Infraestrutura e de APIs de Serviços no longo prazo? Conforme observado acima, haverá muitas oportunidades para empresas autônomas com grandes resultados bem-sucedidos a serem construídas, especialmente para aquelas que resolvem as necessidades essenciais, são geradores de receita e têm aplicabilidade em massa. Dito isso, como vimos em praticamente todos os outros mercados desde o início da revolução industrial, sejam ferrovias, empresas de cabo ou bancos de investimento, haverá consolidação e plataformas surgirão.

Já estamos vendo os vencedores iniciais, como Stripe & Twilio, continuarem a construir mais produtos e adquirir empresas de API para se tornarem plataformas, assim como a AWS fez na infraestrutura em nuvem. Por exemplo, basta olhar para as aquisições da Twilio da Sendgrid por $ 2 bilhões e da Segment por $ 3,2 bilhões. Isso continuará e provavelmente ocorrerá principalmente nos maiores segmentos de mercado, como Identidade (Okta), Pagamentos (Stripe), Comunicações (Twilio) e Finanças (Plaid).

A combinação de oportunidades autônomas em APIs de Infraestrutura e de APIs de Serviços, junto com a capacidade de surgirem Plataformas API, é o que torna esta oportunidade tão empolgante, e por que estamos vendo tantos dólares de investimento fluindo para o espaço.

Conclusão

Conforme a economia de APIs amadurece, veremos mais e mais empresas construídas dentro da Pilha de APIs, uma combinação de APIs de Infraestrutura e de APIs de Serviços. Empresas icônicas e duradouras serão aquelas que conseguirem atingir velocidade, escala e financiamento de ruptura, fornecendo uma base instalada significativa e um baú de guerra para ampliar as ofertas por meio de P&D e M&A. E pode-se imagina um futuro brilhante para as startups que estão construindo a próxima geração de APIs, bem como para todos os negócios que serão construídos por esse novo conjunto de infraestrutura e serviços.

Se gostou, por favor, compartilhe. Abraço, @neigrando

Este artigo foi traduzido e adaptado a partir do original, em inglês, da Forbes: API Stack: The Billion Dollar Opportunities Redefining Infrastructure, Services & Platforms, by Patrick Salyer (2021)

Recentemente postei o artigo “Desempacotando os Bancos: como o banco tradicional está sendo rompido”, sobre o que está acontecendo nesse novo mundo de startups financeiras em relação aos bancos tradicionais. Neste post quero ressaltar o Valor das Fintechs para a economia e sociedade.

Sabemos que os serviços financeiros são apenas isso, nomeadamente serviços que permitem a empresas, consumidores e investidores acessarem produtos e serviços que, por sua vez, lhes permitem atingir os seus respectivos fins. Também sabemos que os negócios de FinTech têm cada vez mais uma importância significativa para a economia.

No entanto, Fintech é frequentemente e erroneamente entendida como separada dos serviços financeiros. Na verdade, entendemos que a Fintech é uma evolução dos serviços financeiros e que todas as empresas do setor devem se envolver com ela se quiserem sobreviver. Fintech é a mais recente iteração desta evolução de como os serviços financeiros atenderão melhor às necessidades de seus clientes empresariais, de varejo e institucionais.

Então, qual é o seu valor?

Este post, apresenta o termo “Fintech” e seu valor, não apenas para serviços financeiros, mas também para outras áreas da economia. Ele considera a posição das PMEs e se elas podem se beneficiar mais com a Fintech do que com os serviços financeiros convencionalmente prestados. Também tem como objetivo demonstrar como a Fintech continuará a abrir o acesso a serviços financeiros para consumidores individuais, especialmente aqueles mais difíceis de alcançar.

Em última análise, com as Fintechs, nossos negócios financeiros e de serviços profissionais relacionados continuarão a liderar no fornecimento de produtos e serviços de forma eficaz aos consumidores, melhorando a inclusão financeira, aprimorando a experiência do cliente e aumentando a transparência, conformidade e segurança.

E certamente este é o valor das Fintechs.

Introdução

O mercado Fintech cresceu rapidamente nos últimos anos, impulsionada pelo avanço tecnológico, mudando as expectativas dos clientes, disponibilidade de financiamento e aumento do apoio de governos e reguladores. Este post considera o valor que a Fintech cria para indivíduos, pequenas empresas e a sociedade, e o que torna um ecossistema Fintech de sucesso.

Com base em uma série de fontes de dados, incluindo o relatório “Pulse of Fintech” da KPMG e os resultados da pesquisa global da KPMG sobre atividades Fintech em instituições financeiras, baseada em mais de 40 entrevistas com gestores de Fintech e empresas de serviços financeiros incumbentes, associações industriais, agências governamentais e provedores de capital.

Foram encontrados vários exemplos de como as Fintechs aprimoram o papel das empresas de serviços financeiros e as ajudam a fornecer produtos e serviços de maneira mais eficaz, identificando cinco temas principais – melhorar a inclusão financeira, aprimorar a experiência do cliente, aumentar a transparência, melhorar a segurança e conformidade e fornecer suporte e orientação.

O cenário Fintech

Fintech é uma evolução dos serviços financeiros impulsionados pela tecnologia, mudando as expectativas dos clientes, disponibilidade de financiamento e aumentando o apoio de governos e reguladores.

Fintech e os principais motores de crescimento

As Fintechs, negócios que usam a tecnologia para transformar ou viabilizar modelos de negócios e modelos operacionais no setor de serviços financeiros (FS), cresceram significativamente nos últimos anos. As Fintechs viram quase US$ 1,5 bilhão em investimentos em bancos, seguros e gestão de ativos a cada ano desde 2014. O crescimento das Fintechs foi impulsionado principalmente por quatro fatores:

Evolução tecnológica: ritmo acelerado de desenvolvimento tecnológico aliado à redução do custo da tecnologia.

Expectativas de clientes emergentes: os clientes agora exigem serviços digitais e experiências semelhantes a outros setores.

Disponibilidade de financiamento e capital: o financiamento para Fintechs aumentou significativamente nos últimos anos.

Apoio de governos e reguladores: tanto os governos quanto os reguladores reconhecem a Fintech como a evolução dos serviços financeiros e os apoiam de forma proativa.

Fintech concentra áreas em bancos, seguros e gestão de ativos

As Fintechs estão desafiando os modelos de negócios tradicionais em bancos, seguros e gestão de ativos:

Bancos: a maior parte dos investimentos em Fintechs tem sido na área bancária, com pagamentos e empréstimos sendo a área dominante, compreendendo aproximadamente 65% de todos os investimentos bancários em Fintech. Finanças pessoais, serviços ponto a ponto (P2P), transferência de dinheiro e plataformas de negociação são outras áreas de crescimento.

Seguros: as Insurtechs estão atraindo cada vez mais investimentos em distribuição, subscrição e manutenção. As Fintechs fornecem novos produtos, como seguro sob demanda e P2P. A Internet das Coisas (IoT) e análises também permitiram que a indústria oferecesse novas plataformas de distribuição digital e gerenciamento de sinistros mais eficaz.

Gerenciamento de ativos: as Fintechs estão mudando a forma como os produtos são distribuídos e o aconselhamento é fornecido em gerenciamento de ativos.

Educação financeira: as Fintechs permitiram que o setor de serviços financeiros fornecesse ferramentas para ajudar a educar os clientes e gerenciar melhor suas finanças.

As Fintechs têm implicações para os consumidores, governo, reguladores e indústria

As Fintechs geram benefícios gerais para a sociedade:

Consumidores: a adoção de Fintech aumentou globalmente, com um terço dos clientes indicando que usam pelo menos uma empresa de serviços financeiros não tradicional. Embora a Fintech exija recursos digitais, elas aumentam significativamente a escolha e o valor e capacitam os consumidores.

Governo e reguladores: À medida que as Fintechs geram oportunidades de crescimento econômico e os consumidores cada vez mais as adotam, os governos e reguladores são obrigados a acompanhar a tecnologia e fornecer um ambiente regulatório que incentive a inovação e garanta a proteção dos consumidores.

Setor de serviços financeiros: os modelos de negócios e operacionais das empresas estabelecidas são desafiados pelas novas Fintechs. Os titulares são obrigados a adotar novas tecnologias, seja por meio da construção de capacidades ou de parcerias e aquisições.

Categorias Fintech

Abaixo temos diversas categorias e subcategorias de Fintechs com a taxonomia organizada pela Distrito em seus excelentes relatórios sobre o tema.

Os diferenciais de Valor das Fintechs

As Fintechs complementam as funções tradicionais do setor de serviços financeiros, ajudando os operadores históricos a fornecer produtos e serviços de forma eficaz e expandindo o alcance do setor.

Como as Fintechs ajudam a resolver problemas importantes:

Melhorando a inclusão financeira

Melhorando a experiência do cliente

Aumentando a transparência

Com mais segurança e conformidade

Com fornecimento de suporte e orientação

1. Melhorando a inclusão financeira

As Fintechs permitem o fornecimento de novos produtos e serviços a grupos de clientes que não têm acesso aos serviços financeiros tradicionais. Isso é possível através de:

Fornecimento de produtos simples a custos mais baixos (por exemplo, no Reino Unido: Cuvva, Transferwise).

Ajudando desbancarizados com soluções inovadoras (por exemplo, αire, Doreming).

Oferecendo às pequenas e médias empresas (PMEs) acesso a financiamento (por exemplo, iwoca).

2. Melhorando a experiência do cliente

Capacitadas por novas tecnologias, as Fintechs são capazes de oferecer serviços personalizados e comunicar-se interativamente com os clientes, aumentando significativamente o envolvimento e a experiência do cliente, com:

Interação simples e envolvente com os clientes (por exemplo, RighIndem em gerenciamento de sinistros e Boundlss em saúde digital).

Soluções simplificadas para PMEs, como as fornecidas pela iZettle e Tide.

3. Aumentando a transparência

A confiança é a base da indústria de serviços financeiros. As Fintechs permitem que as empresas de serviços financeiros aumentem a clareza dos serviços e produtos e forneçam transparência sobre taxas e encargos. Os exemplos a seguir ilustram Fintechs que ajudam a melhorar a transparência e aumentar a confiança:

Simply Business e Bold Penguin como corretora comercial de seguros.

Pension Bee na gestão de pensões e poupanças.

Brolly em seguros de varejo.

4. Melhorando a segurança e conformidade

Os clientes de varejo e PME são vulneráveis a fraudes, ataques cibernéticos e outros riscos online. Por exemplo, 74% das pequenas empresas do Reino Unido relataram uma violação de segurança cibernética em 2015 e perdas por fraude financeira em cartões de pagamento, banco remoto e cheques totalizaram aproximadamente £ 770 milhões em 2016. Existem várias Fintechs que ajudam as empresas a detectar fraudes (por exemplo, Ravelin ) e gerenciar riscos e problemas de conformidade (por exemplo, Trulioo, Covi Analytics).

5. Fornecendo suporte e orientação

Navegar em serviços e produtos financeiros complexos pode ser difícil para os usuários finais. As Fintechs, por meio do uso de tecnologias como Inteligência Artificial (IA) e big data analytics, fornecem suporte personalizado e orientação ao cliente de maneira econômica. Os exemplos incluem Neos em seguros para rastreamento de risco, Oval em bancos e Nutmeg em gestão de ativos.

Reserva de capital para apoiar Fintechs

A disponibilidade de financiamento para Fintechs em diferentes estágios de maturidade e por meio de várias fontes de financiamento (capital inicial, financiamento de VC privado, esquemas apoiados pelo governo etc.) é crítica para um hub Fintech líder.

Participação e apoio do governo

O governo tem um papel significativo a desempenhar no desenvolvimento do mercado de Fintech, criando um ambiente de negócios favorável a Fintech por meio de políticas progressivas, incentivos fiscais e programas.

Ambiente regulatório

Os requisitos regulamentares podem ser complexos para Startups, especialmente no setor de serviços financeiros. Um ambiente regulatório favorável a Startups é importante para atrair e estimular Fintechs.

A indústria acredita que os reguladores podem aumentar ainda mais o crescimento das Fintechs por meio de iniciativas adicionais.

Disponibilidade de talento (FS, tecnologia, empreendedor).

Disponibilidade e acesso à tecnologia e habilidades de serviços financeiros e talento empreendedor irão impulsionar o crescimento do mercado de Fintech.

Qualidade da infraestrutura para apoiar o desenvolvimento Fintech.

As Fintechs exigem infraestrutura acessível e acessível (por exemplo, espaços de escritório), incluindo serviços auxiliares para permitir que cresçam com eficácia.

A disponibilidade de infraestrutura relacionada a tecnologia e serviços é considerada adequada pelo mercado. As Fintechs se beneficiariam de mais espaços de trabalho com serviços auxiliares prontos.

O que é Fintech?

Fintechs são empresas que usam a tecnologia para transformar ou viabilizar modelos operacionais e de negócios no setor de serviços financeiros.

Empresas que usam tecnologia para mudar a forma como os serviços financeiros são oferecidos aos clientes finais..

Empresas que usam tecnologia para melhorar as vantagens competitivas das empresas de serviços financeiros tradicionais, melhorando a eficiência e impulsionando novos produtos e soluções para os clientes. A Fintech geralmente exclui fornecedores de tecnologia pura, como grandes empresas de software, que fornecem serviços não regulamentados a instituições financeiras.

As Fintechs cobrem amplamente as seguintes quatro áreas:

Bancária

Finanças pessoais: monitoramento de gastos, g, poupança, s, pontuação de crédito, s, responsabilidade tributária por meio de serviços de acionamento tecnológico, bem como fornecimento de contas básicas de retificação fora da tradição bancário.

Pagamentos / transações: uso de tecnologia para fornecer o serviço de transferência de valor; também empresas cujo negócio principal está predicado na distribuição de tecnologia de contabilidade e / ou relacionadas ao uso de criptomoeda.

Empréstimos: utilização de plataformas de tecnologia para conceder dinheiro a novos / existentes segmentos de clientes, incluindo PMEs, usando dados e análises.

Seguros

Produtos e soluções: usando análise de dados e tecnologia (por exemplo, IoT e wearables) para desenvolver novos produtos de seguro (por exemplo, sob demanda e par-a-par seguro, seguro não padrão) e posições pro (por exemplo, bem-estar).

Distribuição: usando plataformas digitais e agregadores para fornecer produtos de seguro de forma direcionada.

Gerenciamento de serviços e tarifas: foco na melhoria dos serviços e na experiência de seguro geral (por exemplo, processamento de políticas e gestão de sinistros).

Gestão de ativos

Distribuição: oferta de serviços de gestão de patrimônio ou investimento a investidores de varejo por meio de plataformas. As plataformas incluem interfaces / sistemas simplificados e ferramentas para insights e investimentos.

Aconselhamento: proposta de uso de algoritmos para apoiar o processo de aconselhamento. Frequentemente chamados de robot advice, eles fornecem acesso a segmentos de clientes que não podem pagar por consultores tradicionais.

Gerenciamento de portfólio: uso de inteligência artificial e aprendizado de máquina para gerenciamento de portfólio.

Outras propostas interindustriais

Mercados de capitais: fornecimento de vários tipos de serviços de intermediação financeira, que foram historicamente executados por bancos de investimento e corretoras de valores .

Business-to-business Fintech: oferece soluções e serviços com base na tecnologia, especificamente para outras empresas ou instituições financeiras. Por exemplo, para automatizar os processos financeiros, aumentar a segurança financeira (excluindo blockchain), autenticação e tomar decisões estratégicas.

Regtech: facilitar e fortalecer a conformidade regulatória ao alavancar novos tecnologias, su, ch como big data e aprendizado de máquina.

Uma evolução da indústria de serviços financeiros

A Fintech é uma evolução radical da indústria de serviços financeiros, impulsionada por uma combinação de avanços tecnológicos e mudanças nas expectativas dos clientes.

A Fintech cresceu significativamente nos últimos anos. Os investimentos atingiram o pico em 2015, com um valor total do negócio de US$ 60 bilhões globalmente.

O setor bancário liderou o crescimento das Fintech com seguros e gestão de ativos começando a se recuperar.

Bancário

Pagamentos e empréstimos têm sido os subsetores-chave que impulsionam as Fintechs no setor bancário, historicamente, com vários deles entre os 20 principais unicórnios Fintech globalmente (empresas apoiadas por VC avaliadas em mais de US$ 1 bilhão).

Desde 2016, os investimentos em FinTechs de pagamentos e empréstimos diminuíram, especialmente nos mercados desenvolvidos. Espera-se que o foco principal passe do financiamento em estágio inicial para o financiamento em estágio final ou exit.

Surgiram novas Fintechs em finanças pessoais, transferências de dinheiro e áreas semelhantes.

Seguros

Muitas seguradoras tradicionais têm se concentrado em sistemas de TI e programas de transformação regulatória, com recursos limitados para investir em inovação. Consequentemente, a indústria ficou atrás de outras em inovação tecnológica.

O interesse na Insurtech cresceu substancialmente durante 2016. O investimento de risco global em empresas insurtech totalizou 175 negócios, levantando US$ 1,7 bilhão em capital.

Embora a maioria dos negócios tenha permanecido pequena, negócios maiores são esperados nos trimestres atuais como Insurtechs em estágio inicial amadurecem e os titulares adotam mais inovações.

Gestão de ativos

Tem havido um aumento constante no interesse em gestão de ativos de empresas de Capital de Risco (VC) e Private Equity (PE).

Desde 2010, os investidores institucionais fizeram US$ 11,4 bilhões em investimentos privados em empresas de tecnologia financeira na área de gestão de ativos.

Drivers da Fintech

O setor Fintech cresceu rapidamente, possibilitada pela evolução tecnológica, mudando as expectativas dos clientes, disponibilidade de financiamento e aumentando o apoio de governos e reguladores.

Evolução tecnológica

As Fintechs, sem restrições de legado, estão idealmente posicionadas para aproveitar as oportunidades que surgem no meio da evolução tecnológica

Rápido ritmo de desenvolvimentos tecnológicos, incluindo análise de dados e a ascensão de novos canais, como móvel e online, abriu novas possibilidades para aqueles que foram pronto para se adaptar (sem sistemas legados).

O custo da tecnologia tem diminuído muito rápido, por exemplo, o custo médio de armazenamento diminuiu 31% por ano nos últimos 10 anos. “As novas tecnologias podem transformar pagamentos por atacado, compensação e liquidação, […] economizando dezenas de bilhões de libras de capital bancário e melhorando significativamente a resiliência do sistema ”.

Mudando as expectativas do cliente

As expectativas dos clientes pendentes e sua demanda por serviços digitais exigiram soluções inovadoras de jogadores tradicionais e Fintechs. As expectativas dos clientes estão mudando com uma demanda crescente por melhores experiências e serviços, inspirados por interfaces digitais fornecidas por empresas de tecnologia como Apple, Google, Facebook etc. 63,1% dos consumidores em todo o mundo começaram a usar produtos e serviços Fintech. “Soluções que têm o potencial de impactar a experiência do cliente, como análise preditiva, estão particularmente bem posicionadas para crescimento futuro”.

Disponibilidade de financiamento

O acesso mais fácil a financiamento e capital permite que empreendedores e fundadores iniciem novos empreendimentos e inovem em novos produtos e modelos de negócios – o financiamento está disponível em várias formas para apoiar Fintechs em diferentes estágios de crescimento.

Por exemplo, capital inicial de investidores anjos e aceleradores para alimentar as atividades iniciais de startup, fundos de capital de risco e veículos corporativos de risco. “VCs investiram $ 13,6 bilhões de fundos globalmente em Fintech em 2016”.

Suporte regulatório

O apoio dos governos e reguladores pode reduzir as barreiras à entrada em serviços no setor de serviços financeiros

Alguns governos começaram a reconhecer o importante papel que as Fintechs podem desempenhar para facilitar e complementar os papéis tradicionais das empresas de serviços financeiros.

Os reguladores estão propondo novas políticas, mudanças regulatórias e recursos, como sandboxes Fintech para facilitar as atividades Fintech, criando um ambiente favorável para Fintech. “Em 2016, governos de cinco países anunciaram o desenvolvimento de programas de área restrita regulatórios”.

Propostas de Fintech em bancos

As propostas da Fintech no setor bancário giram em torno dos clientes de varejo e PMEs, com foco em pagamentos, empréstimos e finanças pessoais.

Principais desenvolvimentos

As áreas de foco para Fintechs têm sido em tecnologia relacionada a bancos, “com mais de 70% dos investimentos se concentrando na’ última milha ‘da experiência do usuário no espaço do consumidor”.

Retalho e empréstimos para PMEs e ferramentas para pessoal finanças e pagamentos viram muitas inovações. Principais motivadores – as expectativas dos consumidores em relação a um serviço de qualidade aumentaram, visto que eles estão acostumados com melhores experiências digitais oferecidas por empresas de tecnologia e varejo.

A alta penetração de smartphones e outros dispositivos conectados permitiu a adoção de soluções digitais.

Ao inovar para fornecer produtos fáceis de usar, as Fintechs ganharam força com os clientes finais.

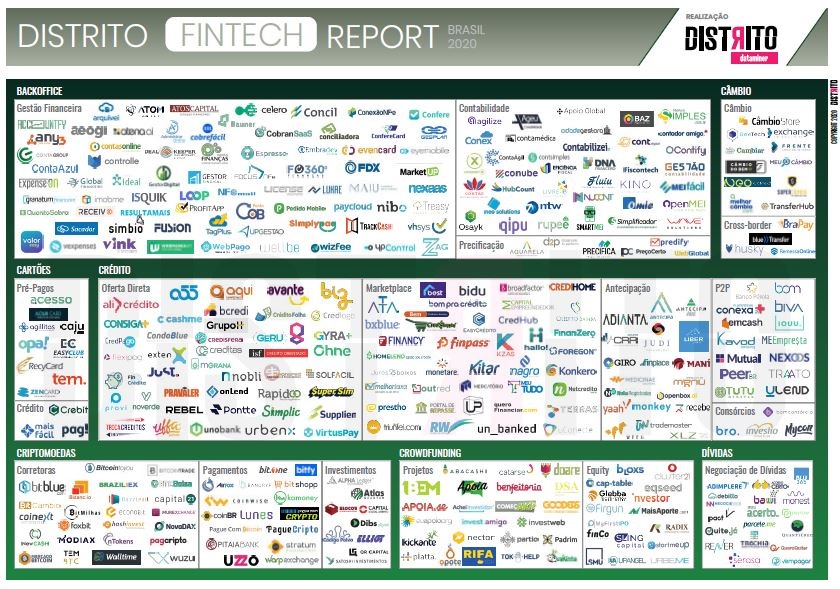

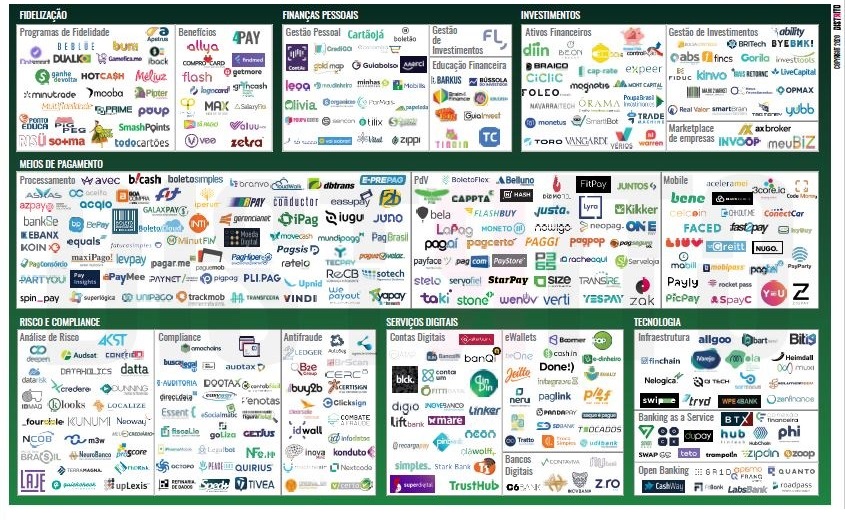

Fintechs Brasileiras

Aqui tomei emprestado de um relatório recente da Distrito de 2020 esta enorme lista de Fintechs brasileiras divididas em categorias, apenas para se ter uma ideia da força que tais empresas tem hoje em nosso mercado.

Conforme relatório da Distrito de 2019 o Brasil já apontava este setor como a ponta de lança do ecossistema de startups no Brasil, onde foram mapeadas 553 Fintechs. Na versão 2020, 742 startups foram mapeadas, ous seja, tivemos um aumento de 34% de Fintechs.

Fintech é uma das áreas que mais se desenvolve no mundo, com uma das maiores contagens de exits globais, unicórnios no Brasil e no mundo e com cerca de 35% dos aportes de Venture Capital contabilizados no Brasil em 2019, totalizando cerca de US$ 910 milhões. Esse crescimento é uma consequência de diversos fatores, sendo os principais, devido às diversas lacunas em nichos do mercado, onde grande instituições não conseguem cobrir devido à falta de agilidade nos negócio, e também quase 100% das soluções fornecidas pelas Fintechs serem digitais, tornando o negócio totalmente escalável, transacionando quantidades massivas de dinheiro.

Empresas em sua maioria jovens e com faturamento anual abaixo de R$ 1 milhão, as Fintechs empregam normalmente equipes pequenas (52% têm menos de 10 empregados) e a maioria (58%) ainda não atingiu o break-even. Ao todo, 75% registraram crescimento em 2017, sendo que, para metade delas, esse crescimento superou30%. Atrair e reter talentos qualificados, alcançar visibilidade no mercado para capturar novos clientes e investimentos e cumprir os requisitos regulatórios são as principais barreiras citadas pelos participantes da pesquisa na gestão de suas empresas. (Pesquisa Fintech Deep Dive 2018, feita pela PwC)

Concluindo

O grande valor das Startups está na inovação e sua contribuição para a economia, para sociedade e para aqueles que tem a coragem de assumir os riscos e incertezas de empreender e investir em tais tipos de negócios. No caso das Fintechs, acredito que ficou claro neste post o seu papel e contribuição para a melhoria dos serviços financeiros tanto para pessoas físicas quanto para pequenas e médias empresas brasileiras.

“Empacotar ou agrupar (bundling) significa reaproveitar o valor que você já criou para criar ainda mais valor, combinando várias pequenas ofertas em uma grande oferta. Quanto mais ofertas houver em um pacote, maior será o valor percebido do pacote. Desempacotar ou desagrupar (unbundling) é o oposto de empacotar, significa dividir uma oferta em várias ofertas menores. O agrupamento e a desagregação ajudam a criar valor para clientes diferentes, sem a necessidade de criar algo novo.” – Josh Kaufman, do livro Personal MBA.

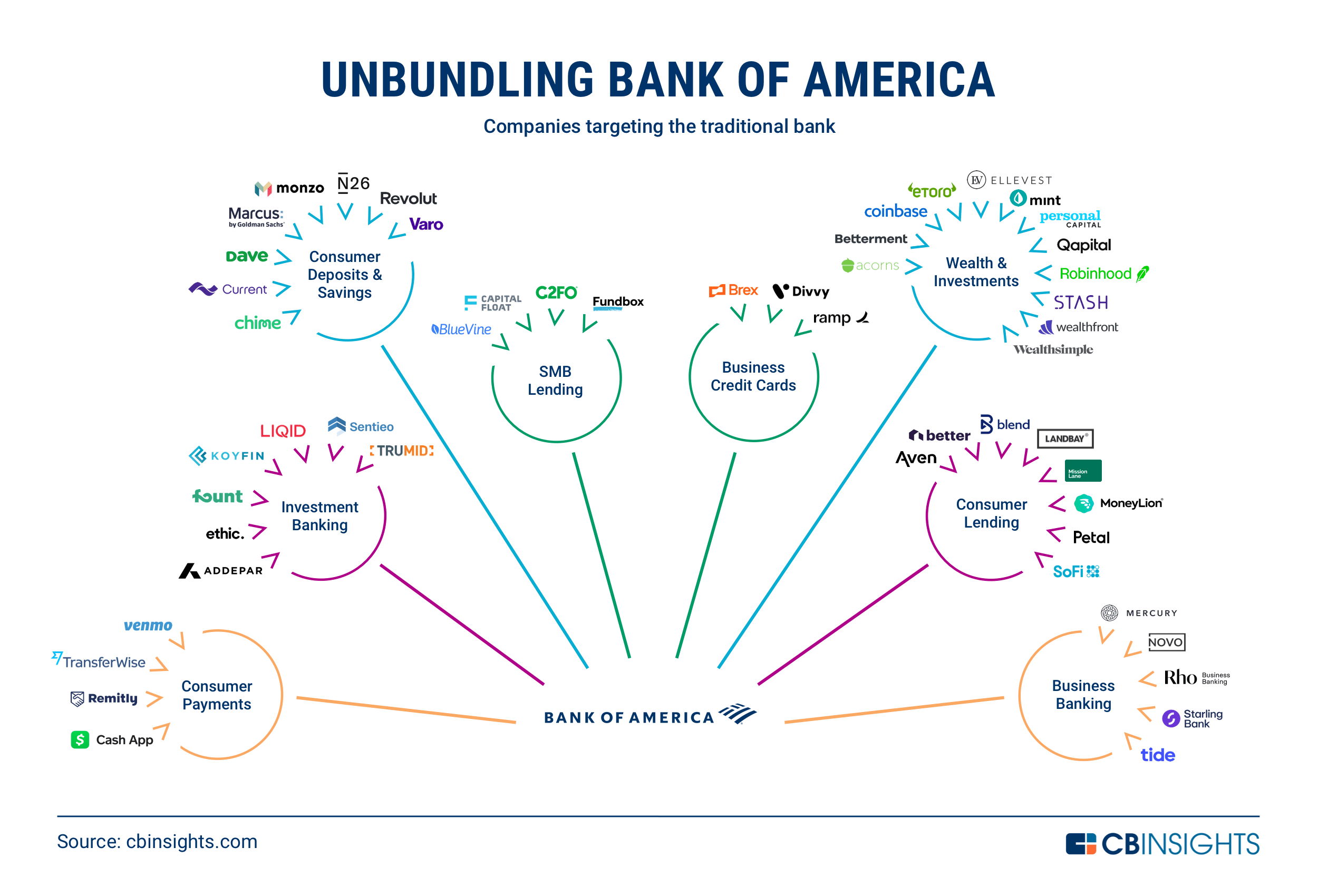

De hipotecas a robôs-consultores e software de negociação, veja como as Fintechs estão desagregando o front office do Bank of America e outros bancos.

Desempacotando o Bank of America

O Bank of America e o sistema bancário tradicional estão sendo afetados por uma ampla variedade de fontes de receita básicas.

O setor bancário não foi poupado do impacto da Covid-19. O Bank of America, por exemplo, viu os lucros caírem 16% ano a ano (YoY) no terceiro trimestre de 20 para US $ 4,9 bilhões. A pandemia também acelerou as tendências recentes no setor bancário, especialmente entre a demografia do milênio, que tende a favorecer o banco digital e as marcas online em relação aos bancos tradicionais.

As empresas de tecnologia estão reduzindo a participação de mercado do banco tradicional. Por exemplo, a abordagem sem comissões do aplicativo de negociação de ações Robinhood para investir forçou os titulares a seguirem o exemplo, enquanto produtos como Venmo e Cash App romperam os pagamentos ponto a ponto.

Abaixo, damos uma olhada em como as empresas de tecnologia estão separando o front office do Bank of America, de depósitos e pagamentos de consumidores a pesquisa de patrimônio e cartões de crédito empresariais. Divididos por categoria.

Pagamentos ao Consumidor

Aqui, as startups estão usando produtos de pagamento ao consumidor, como transferências de dinheiro e pagamentos ponto a ponto, para reduzir a participação dos bancos no mercado de pagamentos.

Transferências e remessas internacionais de dinheiro são caras para serem concluídas e constituem um mercado enorme: as remessas valem cerca de US$ 743 bilhões, de acordo com o Consenso de Analistas da Indústria da CB Insights.

Remitly e TransferWise são plataformas digitais que facilitam as transferências internacionais de dinheiro. A TransferWise está avaliada em US$ 5 bilhões em julho de 2020.

Os produtos que permitem pagamentos ponto a ponto (P2P) também têm como objetivo a retenção do banco tradicional nos sistemas de pagamentos.

Venmo, de propriedade do PayPal, e Cash App, de propriedade da Square, oferecem pagamentos P2P como suas ofertas principais. No entanto, ambas as marcas se expandiram para produtos adicionais, como o cartão de crédito da Venmo e a oferta de investimento em ações do Cash App.

Investimento Bancário

Os serviços de banco de investimento são mais difíceis de desagregar, dadas as restrições regulatórias significativas para o setor. No entanto, algumas startups estão permitindo a digitalização de bancos tradicionais ou prestando serviços auxiliares diretamente a clientes bancários, como investidores institucionais.

Embora os serviços de pesquisa de ações costumavam ser oferecidos gratuitamente aos clientes como parte de um pacote com serviços de negociação, regulamentos como o MiFID II da UE agora exigem que os bancos cobrem diretamente pela pesquisa. Isso forneceu uma oportunidade para outros fornecedores de pesquisa ganharem participação de mercado entre os clientes bancários.

Sentieo e Koyfin visam ajudar nas decisões de investimento, fornecendo dados e cobertura de capital para uma variedade de ativos, de ações a moedas a renda fixa.

As empresas na área de gestão de ativos estão ajudando ou substituindo as divisões tradicionais de gestão de ativos, fornecendo software e serviços para empresas, investidores institucionais e muito mais.

Empresas como Fount e Liqid são gerentes de ativos digitais com recursos de aconselhamento robótico. Liqid levantou um total de US$ 44 milhões em financiamento de capital divulgado.

Addepar é uma plataforma que ajuda os consultores financeiros a aproveitar dados e relatórios personalizáveis para comunicar o desempenho do portfólio. Avaliada em $ 594 milhões, a Addepar arrecadou mais recentemente uma rodada de US$ 117 milhões da Série E em novembro de 2020.

O Ethic é um gestor de ativos digitais que ajuda as instituições a criar carteiras de investimento sustentáveis personalizadas.

As operações de vendas e negociação dentro dos bancos podem ser lucrativas. Agora, plataformas alternativas de corretagem e software que fornecem acesso a informações do mercado de ações e corretagem de ações estão ganhando força, potencialmente consumindo as receitas bancárias.

Por exemplo, Trumid é uma plataforma de negociação online que fornece aos profissionais do mercado de títulos corporativos acesso direto à liquidez. A Trumid levantou uma rodada de $ 200 milhões da Série E em julho de 2020 a uma avaliação de US$ 1 bilhão.

Depósitos e Economias do Consumidor

Os depósitos e poupanças do consumidor são o pão com manteiga de qualquer banco tradicional, e o Bank of America não é exceção. A empresa é o segundo maior credor nos Estados Unidos com base em ativos e obteve US$ 3,3 bilhões em receita líquida em depósitos nos primeiros 3 trimestres de 2020. Isso torna o setor um alvo atraente para Fintechs.

Não faltam startups com o objetivo de abocanhar participação no mercado de depósitos dos bancos tradicionais. Empresas como Chime, Monzo, N26, Revolut, Varo Money, Current e Dave oferecem serviços bancários digitais aos consumidores.

Outras empresas se concentram em contas de poupança. Marcus, do Goldman Sachs, oferece contas de poupança e empréstimos pessoais – uma mudança para o banco de investimento, que não tinha um braço de consumidor até recentemente.

Empréstimos para PMEs

As empresas nesta categoria têm como alvo as pequenas e médias empresas (PMEs) para empréstimos comerciais e financiamento de capital de giro.

Capital Float é uma startup baseada na Índia que fornece empréstimos a empresas por meio de uma plataforma. A empresa levantou US$ 126 milhões em capital de investidores, incluindo Ribbit Capital e Amazon, que também está tentando entrar no mercado de empréstimos para pequenas e médias empresas.

C2FO, Bluevine e Fundbox fornecem financiamento de capital de giro para pequenas empresas, permitindo-lhes comprar estoque, expandir operações e cobrir despesas.

Cartões de Crédito empresariais

Semelhante às restrições para pequenas empresas e startups que procuram produtos bancários, as empresas não comprovadas têm dificuldade de acesso ao crédito. As startups aqui estão visando esse grupo demográfico, aproveitando dados alternativos para análise de risco.

Brex e Divvy fornecem cartões de crédito corporativos para empresas de tecnologia e outras empresas em estágio inicial. Da mesma forma, a Ramp Financial oferece um cartão de crédito corporativo e uma plataforma de gerenciamento de despesas.

Riqueza e Investimentos

Os bancos estão perdendo sua vantagem em investimentos e gestão de patrimônio à medida que os consumidores migram para corretoras de negócios, ferramentas de gestão de finanças pessoais e consultores robóticos. As Fintechs estão atendendo aos consumidores da geração Y e da Geração Z por meio de plataformas de investimento digital autodirigido que renunciam ao consultor financeiro tradicional.

As empresas que permitem aos indivíduos negociar ações ou classes de ativos alternativas há muito operam fora dos bancos tradicionais. As startups aqui estão crescendo em popularidade, especialmente porque a pandemia Covid-19 levou a um aumento significativo no day-trading.

Empresas como a Robinhood criam oportunidades de comprar e vender ações e outros ativos sem cobrar comissões em negociações como os bancos tradicionais. Na verdade, a popularidade do aplicativo forçou as empresas comerciais mais tradicionais a remover as comissões de seus clientes.

O aumento de criptomoedas e ativos digitais, que atualmente operam fora do sistema bancário tradicional, levou à popularidade de aplicativos de negociação de criptografia como eToro e Coinbase.

Os aplicativos de finanças pessoais trabalham com bancos e outras instituições financeiras para fornecer uma visão holística das finanças de um indivíduo.

Os gerentes de finanças pessoais, como Mint, Personal Capital e Qapital, vinculam-se às contas bancárias, contas de investimento, empréstimos e outros produtos financeiros de um usuário para controlar os gastos, ajudar com orçamentos e metas e fornecer alocação de investimentos e conselhos sobre economia. O Mint, de propriedade da Intuit, afirma ter mais de 20 milhões de usuários.

Robôs-consultores usam tecnologia para alocar investimentos para indivíduos, em vez de depender do usuário para escolher suas próprias ações ou de um gerente de patrimônio para alocar ações em nome do usuário.

Os gerentes de investimento como Betterment, Wealthfront e Wealthsimple alocam investimentos automaticamente com base nas metas e no perfil de risco de um usuário.

Da mesma forma, Ellevest é uma consultora de investimentos voltada para mulheres, criando estratégias de investimento que supostamente levam em consideração as disparidades salariais ou possíveis interrupções na carreira a fim de construir riqueza.

Ao contrário das corretoras tradicionais, que exigem que os investimentos sejam feitos em ações inteiras, os aplicativos de microinvestimento oferecem investimentos em ações fracionárias – alguns por apenas US $ 1 em ações. Isso permite que novos dados demográficos invistam.

O Stash oferece planos de assinatura para que os usuários invistam em ações fracionárias e ganhem recompensas baseadas em ações ao gastar por meio do cartão de débito Stash. Da mesma forma, o Acorns permite que os usuários arredondem suas compras para o valor em dólar mais próximo e invistam o troco sobressalente.

Empréstimos ao Consumidor

As empresas nesta categoria fornecem crédito e empréstimos aos consumidores.

Os bancos tradicionais exigem certas pontuações de crédito para qualificar os consumidores para linhas de crédito ou cartões de crédito. Ao avaliar o risco de crédito por meio de medidas alternativas, as startups podem ter uma oportunidade de ganhar consumidores normalmente esquecidos pelos bancos tradicionais.

Empresas como Mission Lane e Petal fornecem cartões de crédito para consumidores mais jovens ou para aqueles sem um histórico de crédito substancial, analisando os padrões de gastos existentes e o histórico bancário. Petal arrecadou US $ 55 milhões na Série C em setembro de 2020.

A Aven, sediada em San Francisco, oferece aos usuários um cartão de crédito que pode ser retirado da linha de patrimônio líquido de um indivíduo.

Algumas empresas de fintech de consumo estão usando empréstimos pessoais para ajudar a consolidar dívidas de cartão de crédito, financiar grandes compras e fornecer adiantamentos em dinheiro.

As empresas Fintech SoFi e MoneyLion fornecem empréstimos pessoais aos indivíduos. A SoFi oferece empréstimos pessoais maiores e refinanciamento de empréstimos para mais de 1 milhão de membros, enquanto a MoneyLion oferece adiantamentos em dinheiro de até $ 250 quase em tempo real.

Embora as taxas de hipotecas estejam atingindo mínimos históricos, as hipotecas continuam a ser uma fonte de dinheiro para os bancos tradicionais. O Bank of America viu mais de US $ 35 bilhões em produção de empréstimos hipotecários residenciais nos primeiros 3 trimestres de 2020.

Empresas como Landbay e Better oferecem plataformas de hipotecas digitais para ajudar a comprar ou refinanciar casas. A Better financiou US $ 25 bilhões em empréstimos desde 2016.

A Blend fornece software para instituições financeiras para ajudar a otimizar seus negócios de empréstimos hipotecários digitais. A empresa levantou um total de $ 385 milhões em financiamento de capital desde 2012, incluindo uma Série F em agosto de 2020, que avaliou a empresa em $ 1,7 bilhões.

Banco de Negócios

As empresas que usam novos métodos para avaliar a saúde de pequenas empresas e startups não comprovadas estão ganhando força em um segmento tipicamente com poucos bancos.

Mercury, Novo e Rho Business Banking visam especificamente startups e empreendedores, que podem não conseguir tirar proveito do banco tradicional devido à falta de ativos e histórico de crédito.

O Tide e o Starling Bank, sediados no Reino Unido, são bancos digitais que atendem, cada um, a mais de 200.000 empresas.

Concluindo

“There are only two ways to make money in business: One is to bundle; the other is unbundle.” – Jim Barksdale

Algo parecido está acontecendo no Brasil, várias Fintechs surgiram e estão tirando uma “lasquinha” da fatia de mercado de serviços bancários. O momento oportuno é agora, mas requer um bom estoque de dinheiro ($$$) via investimentos, bem como visão e diferencial na estratégia, governança, competência técnica, agilidade e capacidade de gestão e execução para o crescimento exponencial.