Fui empresário na área de tecnologia da informação e tive muitas lutas ao longo dos anos que dirigi duas empresas de desenvolvimento de soluções de software. Atuando em consultoria e buscando novas oportunidades de negócios, percebi que a experiência própria e os conhecimentos de estratégia e gestão adquiridos, MBA e outros cursos ajudam, mas não muito. Por isso e por um gosto pessoal tenho buscado o tempo todo a aprender sobre melhores práticas, novas técnicas e casos de sucesso no mundo dos negócios.

O mundo mudou, o consumidor mudou, e a forma de se fazer negócios também mudou. É preciso agilidade, coerência, discernimento, visão de cada elemento e visão do todo, visão clara dos processos, das finanças, do mercado, do cliente, do produto ou serviço, etc.

Questões sobre você:

- Tem um espírito empreendedor e/ou estrategista?

- Está constantemente pensando em como criar valor e construir novos negócios, ou como melhorar ou transformar a sua organização?

- Está tentando encontrar maneiras inovadoras de fazer negócios substituindo os desatualizados?

Se respondeu “sim” a qualquer uma destas perguntas, este artigo é para você que faz parte de um grupo de visionários, que mudam o jogo, desafiam os modelos de negócios fora de moda e constroem as empresas do futuro.

Este artigo é baseado no livro Business Model Generation, – escrito por Alexander Osterwalder & Yves Pigneur, com co-criação de um grupo de 470 participantes de 45 países. Assim como os autores e demais participantes do livro, eu tenho como objetivo ajudar a todos os empreendedores a enxergarem com mais clareza o seu negócio. Se o artigo for útil, compre o livro e terá um entendimento ainda maior sobre o assunto e sobre negócios.

O artigo ajuda os iniciantes a colocarem as suas idéias no papel, aos inovadores a enriquecerem seus projetos, aos empresários a rever os elementos de negócio, repensar a estratégia, melhorar os processos, aumentar vendas, reduzir custos e conseqüentemente conseguirem melhores margens. A modelagem do negócio também facilita a comunicação com todos os tipos de investidores.

O que é um Modelo de Negócio?

“Um modelo de negócios descreve a racionalidade de como uma organização cria, entrega, e captura valor.” – Alexander Osterwalder

Assim como as estratégias, modelos de negócios são implantados através de estruturas organizacionais, processos e sistemas.

O ponto de partida para qualquer boa discussão, reunião ou workshop sobre inovação no modelo de negócio deve ser um entendimento compartilhado do que um modelo de negócio realmente é. Precisamos de um conceito de modelo de negócio que todos entendam e que facilite a descrição e discussão. O conceito deve ser simples, relevante, e intuitivamente compreensível, mas não pode simplificar demais a complexidade de como as empresas funcionam.

Apresento aqui um conceito que permite descrever e refletir sobre o modelo de negócio da sua organização, seus concorrentes, ou qualquer outra empresa. Este conceito tem sido testado e aplicado em todo o mundo e já é utilizado em organizações como IBM, Ericsson, Deloitte, Obras Públicas e Serviços Governamentais, como do Canadá, e muitos mais.

Este conceito pode tornar-se uma linguagem comum que permite a você facilmente descrever e manipular modelos de negócios para criar novas alternativas estratégicas. Sem essa língua comum é difícil sistematicamente desafiar suposições sobre o próprio modelo de negócios e inovar.

Observações:

- O modelo de negócios faz o empreendedor pensar, fornece uma visão sistêmica (holística) do negócio, dá direção, mas o negócio é vivo e mudanças fazem parte.

- Um modelo é apenas um mapa, não é o território.

No que difere de um Plano de Negócio

“A inovação é mais que uma ótima idéia ou casualidade, é um processo baseado em visão, missão, plano de negócios e execução.” Andy Cohen

Penso que é um exagero, mas segundo a Harvard Businnes School, o Plano de Negócios aumenta em 60% a probabilidade de sucesso dos negócios.

Existe muito material sobe Planos de Negócio em livros e na Internet. Eles são muito úteis para empresas e negócios padrão de mercado, mas complexos de elaborar nos casos de inovação. Este é o caso da maioria das empresas startups onde o negócio é uma verdadeira experimentação, geralmente diferenciado de tudo o que existe no mercado e onde algumas projeções financeiras são difíceis de prever. Mesmo havendo um plano de negócios é importante ter um modelo, como o que apresentaremos abaixo, para fornecer uma visão mais clara e interligar os elementos do negócio. Além disso, com um modelo claro do seu negócio fica mais fácil fazer planos.

Outra coisa importante para entender é que o modelo de negócio pode ser tão dinâmico quanto a sua empresa, ou muito mais, enquanto que o plano de negócios geralmente é mais estático e mais trabalhoso para atualizar.

Os investidores (VCs, Anjos, …) em geral solicitam um plano antes de optarem por investir em seu negócio, mas poucas vezes eles lêem, pois sabem que muitas vezes as projeções são chutes, por mais cuidado que você teve para elaborar. Eles sabem que na prática existem muitas variáveis internas e externas ao negócio que influenciam diretamente nos números. Os investidores pedem o plano de negócios principalmente para fazer você pensar no negócio como um todo, entender o cliente, o mercado, a concorrência, os custos, os canais, e principalmente refletir sobre o retorno sobre o investimento (ROI).

Você pode ter diversos modelos de negócios, para diversos produtos e serviços e não só para a empresa como um todo. A ferramenta de modelagem que apresento facilitará muito as simulações.

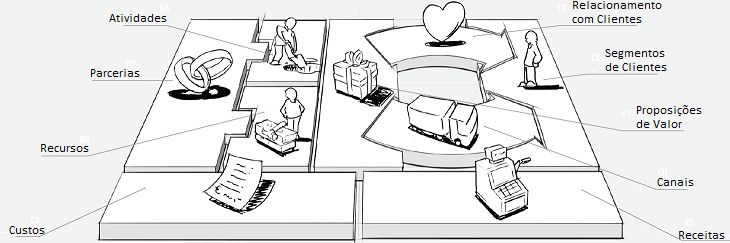

Blocos de construção do modelo de negócio

Segue abaixo os nove blocos básicos que mostram a lógica de como a empresa pretende ganhar dinheiro.

Estes blocos cobrem as quatro principais áreas de uma empresa: clientes, oferta, infra-estrutura e viabilidade financeira.

| Bloco de Construçao | Descrição |

1.CS Tipos:

|

Segmentos de Clientes. Uma organização serve um ou vários segmentos de clientes. O bloco Segmentos de Clientes define os diferentes grupos de pessoas ou organizações que uma empresa pretende alcançar e servir. Questões:

|

2.VP Características:

|

Proposições de Valor. Procura-se resolver os problemas e satisfazer as necessidades dos clientes com proposições de valor. São as OFERTAS de Produtos e ou Serviços. Este bloco descreve o pacote de produtos, serviços e diferenciais que criam valor para um segmento de clientes específico. Questões:

|

3.CH Tipos: Tipos:

Fases:

|

Canais. As proposições de valor são entregues aos clientes através de canais de comunicação, distribuição e vendas. O bloco de construção Canais descreve como uma empresa se comunica com e alcança seus segmentos de clientes para oferecer uma Proposta de Valor. Questões:

Questões sobre as fases:

|

4.CR Categorias: Categorias:

|

Relacionamento com Clientes. Os relacionamentos com os clientes são estabelecidos e mantidos com cada segmento de clientes. O bloco de construção Relacionamento com Clientes descreve os tipos de relacionamentos que uma empresa estabelece com segmentos específicos de clientes. Questões:

|

5.R$ Tipos:

Preço Fixo:

Preço Dinâmico:

|

Fontes de Receita. As fontes de receita resultam das propostas de valor oferecidas com sucesso aos clientes. O bloco de construção Fontes de Receita representa o dinheiro que uma empresa gera a partir de cada Segmento de Clientes (custos devem ser subtraídos das receitas para criar lucros). Questões:

|

6.KR Tipos: Tipos:

|

Recursos-chave. Ativos necessários a oferta e entrega das propostas de valor. O bloco de construção Recursos-chave descreve os ativos mais importantes necessários para fazer o modelo de negócio funcionar. Questões:

|

7.KA Categorias: Categorias:

|

Atividades-chave. O bloco de construção Atividades-chave descreve as coisas mais importantes que uma empresa deve fazer para seu modelo de negócio funcionar. Questões:

|

8.KP Tipos: Tipos:

Motivações:

|

Parcerias-Chave. Algumas atividades envolvem mão de obra terceirizada e alguns recursos que são adquiridos fora da empresa. O bloco de construção Parcerias-chave descreve a rede de fornecedores e parceiros que fazem o modelo de negócio funcionar. Questões:

|

9.C$ Classes: Classes:

Características:

|

Estrutura de Custos. Os elementos do modelo de negócio resultam em uma estrutura de custos. A Estrutura de Custos descreve os principais custos incorridos para operar um modelo de negócio. Questões:

|

Geração do Modelo de Negócios

“Não há um modelo de negócio único … Há realmente uma série de oportunidades e um monte de opções e nós só temos que descobrir todas elas.” Tim O’Reilly, CEO, O’Reilly

Abaixo é apresentado um quadro que facilita a geração do modelo de negócios, este quadro é uma ferramenta de trabalho que favorece a compreensão, discussão, criatividade e análise.

Quadro para Gerar o Modelo de Negócios

Essa ferramenta se assemelha a tela de um pintor – pré-formatada com os nove blocos – que lhe permite pintar imagens de modelos de negócios novos ou existentes.

“Os empresários não só precisam entender melhor os designers; eles precisam se tornarem designers” Roger Martin, Dean, Rotman School of Management

O quadro Modelo de Negócio funciona melhor quando impresso em uma superfície grande, assim grupos de pessoas, em conjunto,começam a desenhar e discutir os elementos do modelo de negócio usando Post-it ® notas ou marcadores.

Para fazer o download do arquivo no formato “.pdf”, imprimir este quadro no tamanho que desejar e trabalhar o modelo do seu negócio, clique aqui. A ideia ao trabalhar o quadro é tentar responder as perguntas da descrição de cada bloco.

Exemplo do Modelo de Negócios feito para o iPod da Apple:

Em 2001 a Apple lançou sua marca icônica iPod de media player portátil. O dispositivo funciona em conjunto com o software iTunes que permite aos usuários transferirem músicas e outros conteúdos do computador para do iPod.

O software também oferece uma conexão contínua à loja online da Apple, assim os usuários podem comprar e fazer download de conteúdo.

Esta potente combinação de dispositivo, software e loja on-line logo rompeu a indústria da música e deu à Apple uma posição dominante no mercado. No entanto, a Apple não foi a primeira empresa a oferecer um tocador de mídia portátil ao mercado. Concorrentes como a Diamond Multimedia, com sua marca Rio de media players portáteis foram bem-sucedidos até que eles foram ultrapassados pela Apple.

Como a Apple atingiu tal posição dominante? Competindo com um modelo de negócio melhor. Por um lado ela ofereceu aos usuários uma experiência musical absoluta, combinando seus aparelhos iPod distintamente concebidos com o software iTunes e sua loja online. A Proposição de Valor da Apple é permitir aos clientes facilmente pesquisar, comprar e desfrutar de música digital. Por outro lado, para fazer essa Proposição de Valor possível, a Apple teve que negociar com todas as grandes gravadoras para criar a maior biblioteca do mundo da música online. A Apple ganha mais receitas ligadas à música com a venda de iPods, ao mesmo tempo que a integração com a loja de músicas on-line a protege dos seus concorrentes.

Sobre mim: aqui, Contato: aqui.

Se gostou, por favor, compartilhe! Abraço, @neigrando

Links relacionados:

- As primeiras 72 páginas do livro (em inglês) “Business Model Generation”

- Baixe e imprima o quadro (canvas) para trabalhar o modelo de seu negócio

- Site do Livro (em inglês): www.businessmodelgeneration.com

- A Proposta de Valor e o Segmento de Clientes (sobre o canvas da Proposta de Valor)

- Questões essenciais sobre o seu Modelo de Negócios

- A relação de Produtos com Canais nos novos modelos de negócio

- O ciclo de adoção de Novos Produtos pelos Consumidores

- O Modelo de Desenvolvimento do Cliente (excelente para Validação do modelo de negócios)

- Fazendo as Idéias Acontecerem (colocando as idéias no papel)

- Organize idéias, conceitos e informações com Mapas Mentais

- Artigo: “5 Business Models for Social Media Startups”

- Apresentação Slideshare: 10 Tips 4 Business Model Innovation

O software: Business Model Toolbox for iPad

outro via Web: BM|DESIGN|ER – Business Model Innovation

e mais outro via Web: Business Model Validation Software – Lean Startup Canvas

Outros livros relacionados:

- The Four Steps to the Epiphany (em português: Do sonho a realização em 4 passos), por Steve Blank.

- The Startup Owner´s Manual, by Steve Blank and Bob Dorf.

- Lean Startup, by Eric Ries.

- Empreendedorismo Inovador – Como Criar Startups de Tecnologia no Brasil, 25 autores, Editora Évora.

Mapas mentais:

Alguns vídeos excelentes sobre estes assuntos:

- Overview of the Business Model Canvas

- Business Model Canvas Explained – A 2 minute overview

- From Idea to Business – Uma série de seis vídeos extremamente úteis para empreendedores que desejam transformar Ideias em Negócios (em inglês) #BMGen #Innovation #canvas

- Steve Blank explaining the Business Model Canvas – He is the author of “Four Steps to the Ephiphany” and leading advocate for the “Customer Development” model of entrepreneurship.

- Class about Businness Model Generation and pratical examples – Alex Osterwalder the book author.

- The Business Model Canvas explained with as an example

- Business Model presentation – Phoenix Dance Theatre

- The Lean Startup: Innovation Through Experimentation. … by Eric Ries

- The Democratization of Entrepreneurship by Steve Blank – STANFORD University

- Startup and Go – First Steps to Building a Technology Company, by Startup Digest

- Startup Metrics for Pirates: AARRR! by Dave McClure (about Customer Lifecycle)

- Startup Metrics That Matter by Dave McClure