“Meu objetivo principal aqui é muni-los de informação e não apenas opinião a respeito do tema. A conclusão cabe a você.”

Ultimamente temos ouvido e lido nas midias sociais muita opinião sobre ESG, inclusive com severas criticas negativas e pouco apoio construtivo para esta agenda e caminho comportamental das organizações e demais instituições.

Assim, resolvi compartilhar alguns pontos sobre o tema a partir de anotações de uma palestra que ministrei no início do ano passado. O texto está bem resumido, porém acredito que passará a essência das informações sobre o tema.

Introdução

Não sou defensor de ideias ou modismos, mas sim de práticas de valor que gerem transformação na direção de um planeta e uma a sociedade melhor para todos.

Assim, procuro incentivar quaisquer movimentos que busquem tais melhorias, seja nos conceitos da Nova Economia que engloba a economia Compartilhada, economia Colaborativa, economia Multivalores, economia Circular, economia Digital, …, movimentos como os de um Capitalismo Consciente, Empresas B, Sustentabilidade e agora ESG.

Não devemos esperar algo perfeito como num projeto com início e fim, mas como em um processo de melhoria contínua para todos. ESG é apenas parte disso tudo, principalmente pelos princípios e valores que devem ser seguidos pelas organizações que os praticam.

Existem critérios sérios para que uma empresa atinja um bom nível de qualificação na B3 assim como em outras bolsas mundiais, que demonstram a qualidade com que tratam dos valores ambientais, sociais e de governança na prática. Além disso há demonstrações de que elas acabam ao final gerando melhores resultados financeiros. É isso que atrai investidores aos fundos ESG e a negociação de ações.

Não é modismo, ESG existe há 18 anos, só no Brasil que é novidade, pela adoção recente (2019) em bolsa de valores.

Não se trata de apenas um nome, mas sim de uma nova visão e forma de tratar os intangíveis da sustentabilidade (social e ambiental) com governança apropriada (algo qualitativo via indicadores), o que é diferencial da visão anterior que incluía a sustentabilidade financeira que é tangível e que a contabilidade trata de forma quantitativa (com números).

Sim, sempre existiram os espertalhões especuladores, mas isso não descaracteriza o valor ESG.

ESG não é mais do mesmo, pois é uma evolução que atingirá todas as empresas.

Começarei falando das MEGATENDÊNCIAS que conduzem as tendências tecnológicas, econômicas e sociais, e que por consequência afetam mercados financeiros.

A evolução humana, num mundo capitalista está diretamente ligada aos negócios que afetam a economia e a qualidade de vida.

ESG trata de vida, ambiental e social, governada com princípios e valores humanos.

Pelo menos as empresas de valor, estão tentando fazer o seu papel numa sociedade que vive o caos da complexa e aceleração, e injustiças consequentes pela má governança e gestão. Hoje falam do agronegócio, que no Brasil é de latifúndios voltados à exportação para sustentar o mundo, enquanto ainda temos tantos passando fome aqui mesmo. Precisamos fazer alguma coisa e movimentos como dos das Empresas B, Capitalismo Consciente e ESG trazem princípios e valores, que se respeitados e bem trabalhados podem fazer toda a diferença.

Megatendências e o Contexto Atual

Megatendências vêm mudando a forma como vivemos há séculos. São forças poderosas e transformadoras que podem mudar a economia, os negócios e a sociedade global.

Pense em eletricidade, automóvel, Internet.

1. Mudanças climáticas e escassez de recursos

Quebra de safra, inundações generalizadas, habitats destruídos e escassez de energia

Se as previsões estiverem corretas, em 2100 a temperatura média da superfície do planeta terá aumentado em 5.8 C desde o final do século 19, e os recursos do planeta se tornarão cada vez mais escassos. Fonte: ipcc.ch

2. Demografia e mudança social

Escassez de mão de obra, demanda por saúde e mudanças nas demandas dos consumidores

A população global pode aumentar em mais de 1 Bilhão em 2030 e em 2050, um terço da população de 55 países terá mais de 60 anos. Fonte: un.org

3. Avanço Tecnológico

As máquinas aprenderão mais rápido do que os humanos e os dados pessoais serão uma mercadoria valiosa

Quase dois terços de todas as ocupações (60%) poderão ver um terço ou mais de suas atividades constituintes automatizadas. Fonte: mckinsey.com

4. Urbanização Rápida

Espaço e acomodação se tornarão mais um problema nas grandes cidades.

Dois terços da população mundial viverão em áreas urbanas em 2050 (66%).

Em 1950, apenas 30% viviam em áreas urbanas.

Fonte: Hing, E, Hsiao, C. Departamento de Saúde e Serviços Humanos dos EUA.

5. Mudança de poder econômico

A China se tornará a nova superpotência, a população da Ásia está crescendo rapidamente, mudando a demografia global

A China pode se tornar a nova superpotência mundial em 2030 e junto com a Índia rivalizando com os EUA em 2050. Fonte: FMI para estimativas de 2016, análise PWC para projetos até 2050.

ESG – Environmental, Social & corporate Governance

ESG – Acrônimo em inglês para Environmental, Social e corporate Governance, ou seja, amplamente utilizado no mundo dos investimentos para se referir a aspectos não financeiros da gestão empresarial

As 5 principais organizações que são líderes no desenvolvimento e padronização de frameworks e standards relacionados aos aspectos ESG — CDP, CDSB, GRI, IIRC e SASB — uniram forças.

O ESG ganhou muita força nos últimos anos e tem origem em dois movimentos separados, que se convergem cada vez mais.

O primeiro é o accountability. Cada vez mais, as pessoas estão interessadas em conhecer o impacto que as empresas têm sobre seus colaboradores, clientes, suas comunidades e sobre o meio ambiente. Portanto, continuamente tentamos quantificar estas estruturas em métricas, as quais agora possuem novas categorias como o social, o ambiental e os aspectos da governança.

De outro lado, temos o movimento do business valuation com o argumento de que as métricas que o mercado tem hoje não conseguem capturar todo o desempenho e valor da empresa, pois não conseguem capturar aspectos intangíveis, tais como capital intelectual, social e humano do negócio. As métricas de ESG podem indicar como mensurar este capital.

Origem do termo ESG

- Há pelo menos 50 anos, já existia a preocupação com investimento em negócios sustentáveis.

- Na metade da década de 1970, surgiu a sigla SRI, que, em uma tradução para o português, quer dizer investimento sustentável responsável.

- A partir dessa época, fatores sociais passaram a contar cada vez mais na hora de escolher qual corporação merecia receber aporte financeiro de investidores.

- Empresas que apoiavam a política do apartheid na África do Sul ou financiavam a Guerra do Vietnã, por exemplo, passaram a ter seus pedidos de investimento negados em razão das causas que defendiam.

- Aos poucos, essas preocupações foram se expandindo, focando também nos impactos ambientais, entre outros critérios de responsabilidade corporativa das organizações.

- A sigla ESG, no entanto, só foi aparecer de fato no presente século, mais precisamente em 2005, com o relatório “Who cares wins” (“Ganha quem se importa”), redigido pela Organização das Nações Unidas (ONU).

- A iniciativa reuniu 20 instituições financeiras de diferentes países, inclusive o Brasil, para definir diretrizes a respeito da inclusão de temas ambientais, sociais e de governança no gerenciamento de fundos e pesquisas com relação a esses assuntos.

- Decidiu-se então que a inclusão dessas avaliações no mercado financeiro era benéfica não apenas para as empresas e os investidores, mas também para a sociedade como um todo.

Fonte: FIA

Alguns Números

Segundo relatório da PwC, até 2025, 57% dos ativos de fundos mútuos na Europa estarão em fundos que consideram os critérios ESG, o que representa US$ 8,9 trilhões, em relação a 15,1% no fim do ano anterior. Além disso, 77% dos investidores institucionais pesquisados pela PwC disseram que planejam parar de comprar produtos não ESG nos próximos dois anos. [uma forma consciente de investir]

No Brasil, fundos ESG captaram R$ 2,5 bilhões em 2020. Este levantamento foi feito pela Morningstar e pela Capital Reset. Levantamento anual feito pela Deloitte e pelo Instituto Brasileiro de Relações com Investidores (IBRI), em 2021, mostrou que 74% das empresas com ações em Bolsa planejam aumentar o orçamento destinado a ESG em 2022.

ESG na B3

Como parte de sua estratégia de ampliação do portfólio de índices ESG, a B3 lançou, em setembro de 2020, em parceria com a S&P Dow Jones, índice S&P/B3 Brasil ESG, que utiliza critérios baseados em práticas ambientais, sociais e de governança para selecionar empresas brasileiras para sua carteira. Entre os critérios está a aderência aos Dez Princípios do Pacto Global na área de Direitos Humanos, Trabalho, Meio Ambiente e Anticorrupção. Neste sentido, além dos Dez Princípios do Pacto Global, os Objetivos de Desenvolvimento Sustentável servem de guias para que as empresas analisem se suas práticas ESG estão alinhadas aos padrões internacionais e referência.

ESG na Blackrock

A maior gestora da ativos do mundo, a BlackRock, com mais de US$ 6 trilhões em carteira, passou a incluir em 2020 métricas ESG, transversalmente, em todas as suas análises de riscos.

Conheça os princípios do Pacto Global

Direitos humanos

1. empresas devem apoiar e respeitar a proteção de direitos humanos reconhecidos internacionalmente.

2. Assegurar-se de sua não participação em violações destes direitos.

Trabalho

3. As empresas devem apoiar a liberdade de associação e o reconhecimento efetivo do direito à negociação coletiva.

4. A eliminação de todas as formas de trabalho forçado ou compulsório.

5. A abolição efetiva do trabalho infantil.

6. Eliminar a discriminação no emprego.

Meio ambiente

7. As empresas devem apoiar uma abordagem preventiva aos desafios ambientais.

8. Desenvolver iniciativas para promover maior responsabilidade ambiental.

9. Incentivar o desenvolvimento e difusão de tecnologias ambientalmente amigáveis.

Anticorrupção

10. As empresas devem combater a corrupção em todas as suas formas, inclusive extorsão e propina.

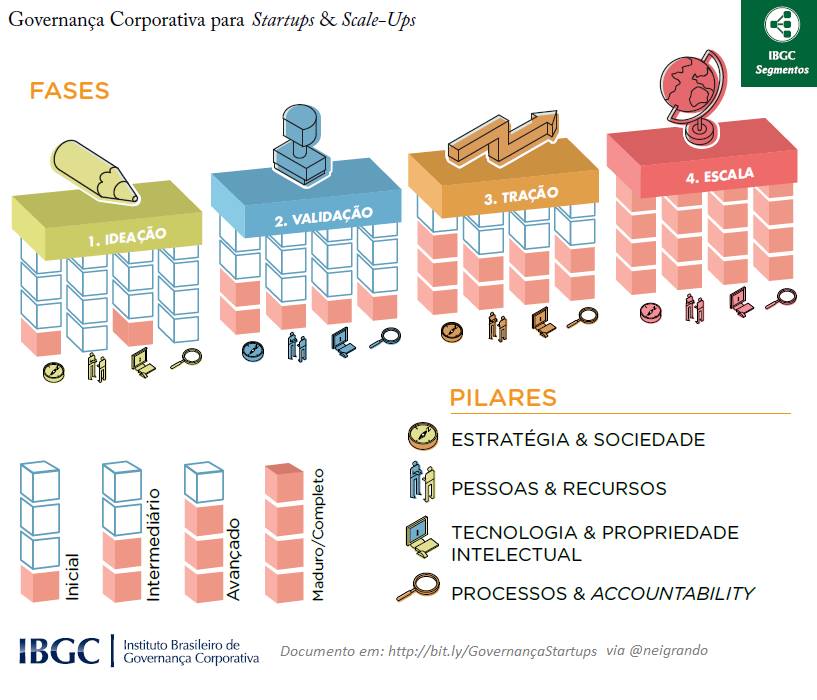

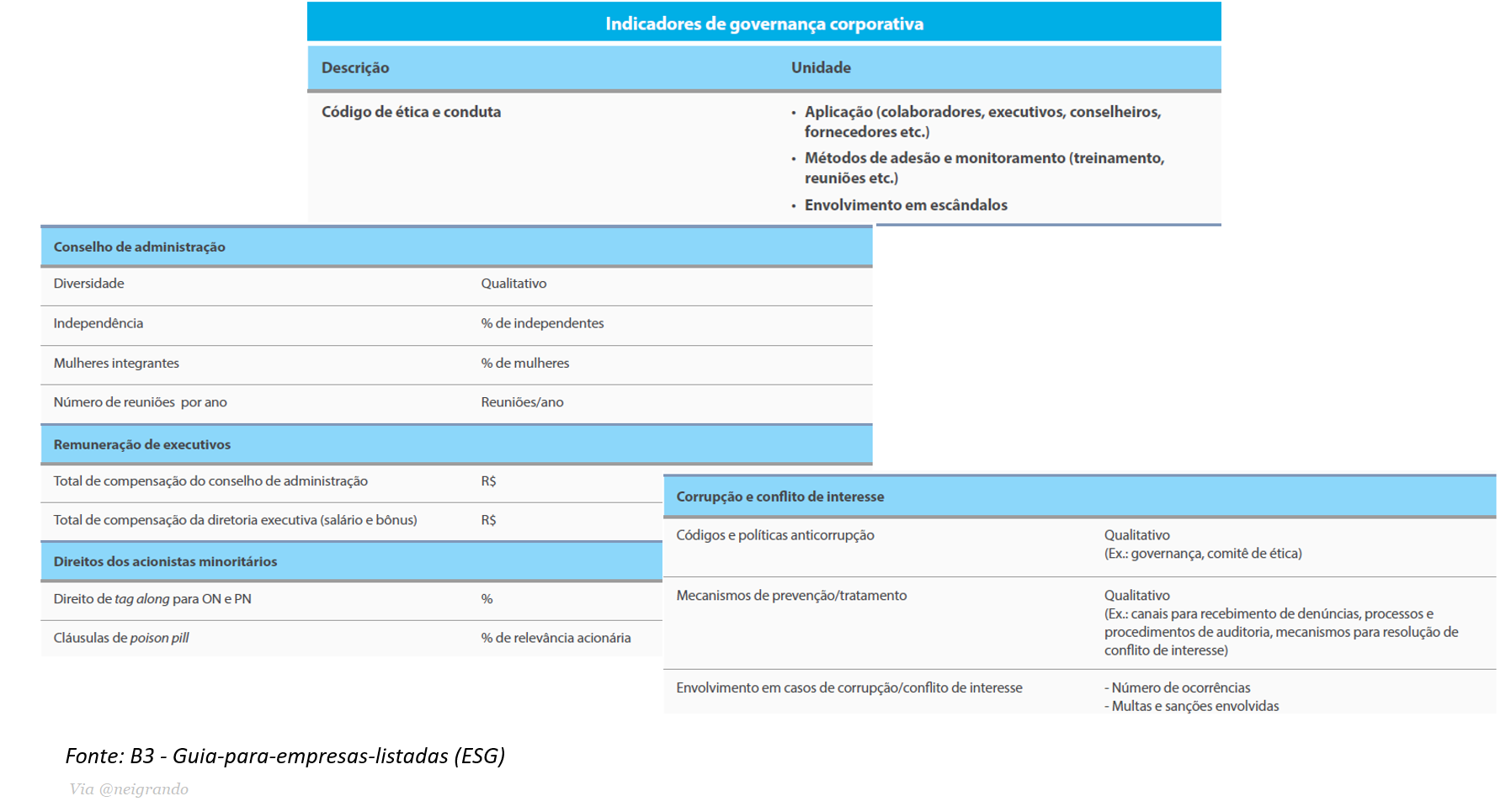

Indicadores do Guia para Empresas Listadas na B3

Clique nas imagens abaixo para pode-las visualizá-las melhor.

Indicadores Ambientais

Indicadores Sociais

Indicadores de Governança Corporativa

Considerações finais

Ultimamente temos ouvido muito falar em empresas que fazem o que chamamos de Greenwashing, ou seja, maquiagem marketeira para se mostrar ao mercado e aos clientes como sendo uma empresa exemplar, por cuidar dos interessados (stakeholders) na atuação de sua companhia e não só dos investidores (shareholders), preocupando-se e atuando nos aspectos ambientais, sociais, de governança corporativa, etc. Mas nem todas são assim, temos muitas empresas sérias e como vimos a própria B3 usa de critérios via indicadores para avaliar as empresas listadas como ESG em seu portfolio.

Queremos sim, que além de grandes empresas, empresas médias e pequenas utilizem critérios e indicadores ESG e sejam orientadas pelos objetivos de desenvolvimento sustentável. Chega de Greenwhashing, chega de maquiagem.

Se gostou, por favor, compartilhe.

Sobre mim: aqui. Contato: aqui.

Abraços, @neigrando

Artigos relacionados

- Tecnologias a favor dos Objetivos de Desenvolvimento Sustentável

- Por uma sociedade melhor, quem sabe 5.0

- Brasil Rumo à Indústria 4.0

- Empresas e Negócios na Nova Economia

- Transformação Digital – Por que, o que, e como fazer

- Uma Liderança que nutre Colaboração

- Três Horizontes para Mudança, Inovação e Crescimento Organizacional

- Agilidade na empresa e nos negócios