“Empacotar ou agrupar (bundling) significa reaproveitar o valor que você já criou para criar ainda mais valor, combinando várias pequenas ofertas em uma grande oferta. Quanto mais ofertas houver em um pacote, maior será o valor percebido do pacote. Desempacotar ou desagrupar (unbundling) é o oposto de empacotar, significa dividir uma oferta em várias ofertas menores. O agrupamento e a desagregação ajudam a criar valor para clientes diferentes, sem a necessidade de criar algo novo.” – Josh Kaufman, do livro Personal MBA.

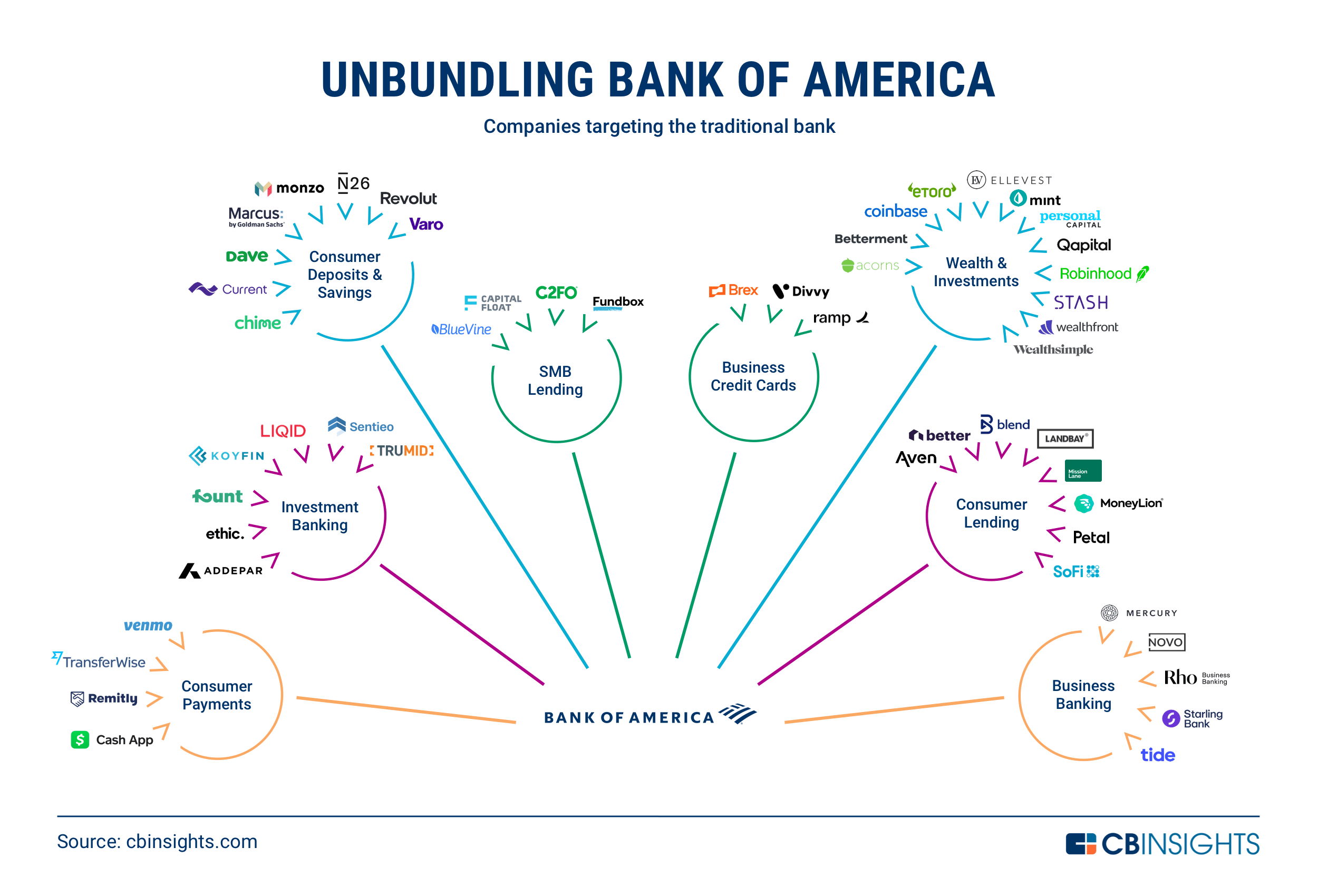

De hipotecas a robôs-consultores e software de negociação, veja como as Fintechs estão desagregando o front office do Bank of America e outros bancos.

Desempacotando o Bank of America

O Bank of America e o sistema bancário tradicional estão sendo afetados por uma ampla variedade de fontes de receita básicas.

O setor bancário não foi poupado do impacto da Covid-19. O Bank of America, por exemplo, viu os lucros caírem 16% ano a ano (YoY) no terceiro trimestre de 20 para US $ 4,9 bilhões. A pandemia também acelerou as tendências recentes no setor bancário, especialmente entre a demografia do milênio, que tende a favorecer o banco digital e as marcas online em relação aos bancos tradicionais.

As empresas de tecnologia estão reduzindo a participação de mercado do banco tradicional. Por exemplo, a abordagem sem comissões do aplicativo de negociação de ações Robinhood para investir forçou os titulares a seguirem o exemplo, enquanto produtos como Venmo e Cash App romperam os pagamentos ponto a ponto.

Abaixo, damos uma olhada em como as empresas de tecnologia estão separando o front office do Bank of America, de depósitos e pagamentos de consumidores a pesquisa de patrimônio e cartões de crédito empresariais. Divididos por categoria.

Pagamentos ao Consumidor

Aqui, as startups estão usando produtos de pagamento ao consumidor, como transferências de dinheiro e pagamentos ponto a ponto, para reduzir a participação dos bancos no mercado de pagamentos.

Transferências e remessas internacionais de dinheiro são caras para serem concluídas e constituem um mercado enorme: as remessas valem cerca de US$ 743 bilhões, de acordo com o Consenso de Analistas da Indústria da CB Insights.

- Remitly e TransferWise são plataformas digitais que facilitam as transferências internacionais de dinheiro. A TransferWise está avaliada em US$ 5 bilhões em julho de 2020.

Os produtos que permitem pagamentos ponto a ponto (P2P) também têm como objetivo a retenção do banco tradicional nos sistemas de pagamentos.

- Venmo, de propriedade do PayPal, e Cash App, de propriedade da Square, oferecem pagamentos P2P como suas ofertas principais. No entanto, ambas as marcas se expandiram para produtos adicionais, como o cartão de crédito da Venmo e a oferta de investimento em ações do Cash App.

Investimento Bancário

Os serviços de banco de investimento são mais difíceis de desagregar, dadas as restrições regulatórias significativas para o setor. No entanto, algumas startups estão permitindo a digitalização de bancos tradicionais ou prestando serviços auxiliares diretamente a clientes bancários, como investidores institucionais.

Embora os serviços de pesquisa de ações costumavam ser oferecidos gratuitamente aos clientes como parte de um pacote com serviços de negociação, regulamentos como o MiFID II da UE agora exigem que os bancos cobrem diretamente pela pesquisa. Isso forneceu uma oportunidade para outros fornecedores de pesquisa ganharem participação de mercado entre os clientes bancários.

- Sentieo e Koyfin visam ajudar nas decisões de investimento, fornecendo dados e cobertura de capital para uma variedade de ativos, de ações a moedas a renda fixa.

As empresas na área de gestão de ativos estão ajudando ou substituindo as divisões tradicionais de gestão de ativos, fornecendo software e serviços para empresas, investidores institucionais e muito mais.

- Empresas como Fount e Liqid são gerentes de ativos digitais com recursos de aconselhamento robótico. Liqid levantou um total de US$ 44 milhões em financiamento de capital divulgado.

- Addepar é uma plataforma que ajuda os consultores financeiros a aproveitar dados e relatórios personalizáveis para comunicar o desempenho do portfólio. Avaliada em $ 594 milhões, a Addepar arrecadou mais recentemente uma rodada de US$ 117 milhões da Série E em novembro de 2020.

- O Ethic é um gestor de ativos digitais que ajuda as instituições a criar carteiras de investimento sustentáveis personalizadas.

As operações de vendas e negociação dentro dos bancos podem ser lucrativas. Agora, plataformas alternativas de corretagem e software que fornecem acesso a informações do mercado de ações e corretagem de ações estão ganhando força, potencialmente consumindo as receitas bancárias.

- Por exemplo, Trumid é uma plataforma de negociação online que fornece aos profissionais do mercado de títulos corporativos acesso direto à liquidez. A Trumid levantou uma rodada de $ 200 milhões da Série E em julho de 2020 a uma avaliação de US$ 1 bilhão.

Depósitos e Economias do Consumidor

Os depósitos e poupanças do consumidor são o pão com manteiga de qualquer banco tradicional, e o Bank of America não é exceção. A empresa é o segundo maior credor nos Estados Unidos com base em ativos e obteve US$ 3,3 bilhões em receita líquida em depósitos nos primeiros 3 trimestres de 2020. Isso torna o setor um alvo atraente para Fintechs.

- Não faltam startups com o objetivo de abocanhar participação no mercado de depósitos dos bancos tradicionais. Empresas como Chime, Monzo, N26, Revolut, Varo Money, Current e Dave oferecem serviços bancários digitais aos consumidores.

- Outras empresas se concentram em contas de poupança. Marcus, do Goldman Sachs, oferece contas de poupança e empréstimos pessoais – uma mudança para o banco de investimento, que não tinha um braço de consumidor até recentemente.

Empréstimos para PMEs

As empresas nesta categoria têm como alvo as pequenas e médias empresas (PMEs) para empréstimos comerciais e financiamento de capital de giro.

- Capital Float é uma startup baseada na Índia que fornece empréstimos a empresas por meio de uma plataforma. A empresa levantou US$ 126 milhões em capital de investidores, incluindo Ribbit Capital e Amazon, que também está tentando entrar no mercado de empréstimos para pequenas e médias empresas.

- C2FO, Bluevine e Fundbox fornecem financiamento de capital de giro para pequenas empresas, permitindo-lhes comprar estoque, expandir operações e cobrir despesas.

Cartões de Crédito empresariais

Semelhante às restrições para pequenas empresas e startups que procuram produtos bancários, as empresas não comprovadas têm dificuldade de acesso ao crédito. As startups aqui estão visando esse grupo demográfico, aproveitando dados alternativos para análise de risco.

- Brex e Divvy fornecem cartões de crédito corporativos para empresas de tecnologia e outras empresas em estágio inicial. Da mesma forma, a Ramp Financial oferece um cartão de crédito corporativo e uma plataforma de gerenciamento de despesas.

Riqueza e Investimentos

Os bancos estão perdendo sua vantagem em investimentos e gestão de patrimônio à medida que os consumidores migram para corretoras de negócios, ferramentas de gestão de finanças pessoais e consultores robóticos. As Fintechs estão atendendo aos consumidores da geração Y e da Geração Z por meio de plataformas de investimento digital autodirigido que renunciam ao consultor financeiro tradicional.

As empresas que permitem aos indivíduos negociar ações ou classes de ativos alternativas há muito operam fora dos bancos tradicionais. As startups aqui estão crescendo em popularidade, especialmente porque a pandemia Covid-19 levou a um aumento significativo no day-trading.

- Empresas como a Robinhood criam oportunidades de comprar e vender ações e outros ativos sem cobrar comissões em negociações como os bancos tradicionais. Na verdade, a popularidade do aplicativo forçou as empresas comerciais mais tradicionais a remover as comissões de seus clientes.

- O aumento de criptomoedas e ativos digitais, que atualmente operam fora do sistema bancário tradicional, levou à popularidade de aplicativos de negociação de criptografia como eToro e Coinbase.

Os aplicativos de finanças pessoais trabalham com bancos e outras instituições financeiras para fornecer uma visão holística das finanças de um indivíduo.

- Os gerentes de finanças pessoais, como Mint, Personal Capital e Qapital, vinculam-se às contas bancárias, contas de investimento, empréstimos e outros produtos financeiros de um usuário para controlar os gastos, ajudar com orçamentos e metas e fornecer alocação de investimentos e conselhos sobre economia. O Mint, de propriedade da Intuit, afirma ter mais de 20 milhões de usuários.

Robôs-consultores usam tecnologia para alocar investimentos para indivíduos, em vez de depender do usuário para escolher suas próprias ações ou de um gerente de patrimônio para alocar ações em nome do usuário.

- Os gerentes de investimento como Betterment, Wealthfront e Wealthsimple alocam investimentos automaticamente com base nas metas e no perfil de risco de um usuário.

- Da mesma forma, Ellevest é uma consultora de investimentos voltada para mulheres, criando estratégias de investimento que supostamente levam em consideração as disparidades salariais ou possíveis interrupções na carreira a fim de construir riqueza.

Ao contrário das corretoras tradicionais, que exigem que os investimentos sejam feitos em ações inteiras, os aplicativos de microinvestimento oferecem investimentos em ações fracionárias – alguns por apenas US $ 1 em ações. Isso permite que novos dados demográficos invistam.

- O Stash oferece planos de assinatura para que os usuários invistam em ações fracionárias e ganhem recompensas baseadas em ações ao gastar por meio do cartão de débito Stash. Da mesma forma, o Acorns permite que os usuários arredondem suas compras para o valor em dólar mais próximo e invistam o troco sobressalente.

Empréstimos ao Consumidor

As empresas nesta categoria fornecem crédito e empréstimos aos consumidores.

Os bancos tradicionais exigem certas pontuações de crédito para qualificar os consumidores para linhas de crédito ou cartões de crédito. Ao avaliar o risco de crédito por meio de medidas alternativas, as startups podem ter uma oportunidade de ganhar consumidores normalmente esquecidos pelos bancos tradicionais.

- Empresas como Mission Lane e Petal fornecem cartões de crédito para consumidores mais jovens ou para aqueles sem um histórico de crédito substancial, analisando os padrões de gastos existentes e o histórico bancário. Petal arrecadou US $ 55 milhões na Série C em setembro de 2020.

- A Aven, sediada em San Francisco, oferece aos usuários um cartão de crédito que pode ser retirado da linha de patrimônio líquido de um indivíduo.

Algumas empresas de fintech de consumo estão usando empréstimos pessoais para ajudar a consolidar dívidas de cartão de crédito, financiar grandes compras e fornecer adiantamentos em dinheiro.

- As empresas Fintech SoFi e MoneyLion fornecem empréstimos pessoais aos indivíduos. A SoFi oferece empréstimos pessoais maiores e refinanciamento de empréstimos para mais de 1 milhão de membros, enquanto a MoneyLion oferece adiantamentos em dinheiro de até $ 250 quase em tempo real.

Embora as taxas de hipotecas estejam atingindo mínimos históricos, as hipotecas continuam a ser uma fonte de dinheiro para os bancos tradicionais. O Bank of America viu mais de US $ 35 bilhões em produção de empréstimos hipotecários residenciais nos primeiros 3 trimestres de 2020.

- Empresas como Landbay e Better oferecem plataformas de hipotecas digitais para ajudar a comprar ou refinanciar casas. A Better financiou US $ 25 bilhões em empréstimos desde 2016.

- A Blend fornece software para instituições financeiras para ajudar a otimizar seus negócios de empréstimos hipotecários digitais. A empresa levantou um total de $ 385 milhões em financiamento de capital desde 2012, incluindo uma Série F em agosto de 2020, que avaliou a empresa em $ 1,7 bilhões.

Banco de Negócios

As empresas que usam novos métodos para avaliar a saúde de pequenas empresas e startups não comprovadas estão ganhando força em um segmento tipicamente com poucos bancos.

- Mercury, Novo e Rho Business Banking visam especificamente startups e empreendedores, que podem não conseguir tirar proveito do banco tradicional devido à falta de ativos e histórico de crédito.

- O Tide e o Starling Bank, sediados no Reino Unido, são bancos digitais que atendem, cada um, a mais de 200.000 empresas.

Concluindo

“There are only two ways to make money in business: One is to bundle; the other is unbundle.” – Jim Barksdale

Algo parecido está acontecendo no Brasil, várias Fintechs surgiram e estão tirando uma “lasquinha” da fatia de mercado de serviços bancários. O momento oportuno é agora, mas requer um bom estoque de dinheiro ($$$) via investimentos, bem como visão e diferencial na estratégia, governança, competência técnica, agilidade e capacidade de gestão e execução para o crescimento exponencial.

Visite o novo site da STRATEGIUS.

Referência

Fonte: CBInsights, traduzido por Nei Grando.