Um diagnóstico para ajudá-lo a medir a disfunção organizacional – e agir.

Existem desafios de sobrevivência sem fim para empresas recém-criadas. O grau em que uma empresa supera esses desafios depende muito da natureza da organização e da cultura que evolui nela. Ou seja, embora o tamanho do mercado, a qualidade técnica e o design do produto sejam obviamente fatores cruciais, as falhas da empresa geralmente estão enraizadas em alguma forma de disfunção organizacional. Para ajudar os investidores a reconhecer sinais de problemas antes de uma catástrofe, Gordon Bell trabalhou mais de uma década no Diagnóstico Bell-Mason, um método de avaliação quantitativa que inclui um conjunto de regras para examinar uma empresa e compará-la com uma organização “ideal”.

Embora projetado especificamente para pessoas que investem capital em novos empreendimentos, o diagnóstico também pode ser usado com a mesma eficácia por aqueles cujos investimentos ocorrem principalmente na forma de tempo, energia e imaginação. De fato, qualquer pessoa que esteja pensando em ingressar em uma startup – ou pensando em permanecer com uma – pode responder às perguntas do diagnóstico para determinar se a empresa que eles têm em mente está com uma saúde razoavelmente boa.

É claro que existem centenas de maneiras diferentes de novos empreendimentos falharem. Este artigo descreve algumas das formas particularmente comuns de disfunção organizacional, com referência ao diagnóstico de Bell-Mason para ajudar a enquadrar cada exemplo.

A High-Tech Ventures[1] oferece uma visão mais abrangente do Diagnóstico Bell-Mason para quem procura ferramentas para medir a saúde de uma organização startup ao longo do tempo. A Venture Imperative [2] descreve os desafios muito mais difíceis envolvidos na criação de novos empreendimentos de dentro de organizações maiores. Ambos os livros definem heurísticas essenciais para empreendimentos bem-sucedidos e, em seguida, os utilizam para descrever padrões operacionais frequentemente indicativos de falha iminente.

O Diagnóstico de Bell-Mason

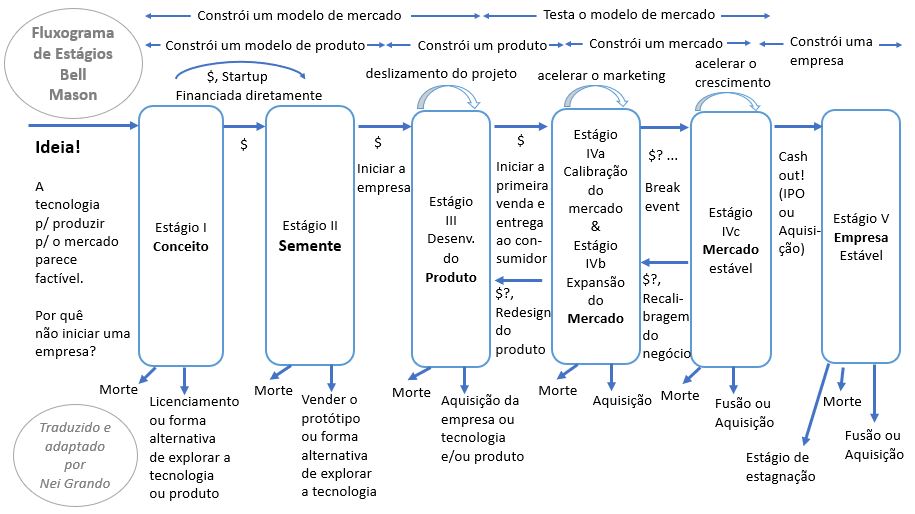

O Diagnóstico Bell-Mason avalia a saúde de uma empresa em quatro estágios críticos do desenvolvimento organizacional (que, surpreendentemente, estão intimamente relacionados a estágios semelhantes no ciclo de desenvolvimento de produtos muito mais familiar):

- Conceito

- Semente

- Desenvolvimento de Produto

- Desenvolvimento de mercado

Esses quatro estágios correspondem aos principais marcos de desenvolvimento de produtos, mercados e empresas – e são mensuráveis e previsivelmente sequenciais. Além disso, para as empresas que conseguem manobrar com sucesso nesses quatro estágios, há um quinto estágio conhecido como “estado estacionário” – aquele momento feliz no processo em que as startups de alta tecnologia se tornam estáveis, solidamente estabelecidas, sustentáveis e ainda capazes de um crescimento contínuo.

Nos vários estágios, o Diagnóstico Bell-Mason permite medir e traçar graficamente o desempenho de uma organização em 12 dimensões relativamente independentes da atividade, a saber:

- Tecnologia / engenharia

- Produto ou serviço

- Fabricação, entrega e suporte ao produto

- Plano de negócios

- Marketing

- Vendas e desenvolvimento de negócios

- CEO

- Equipe

- Conselho de administração

- Dinheiro

- Financiamento

- Controle geral de gerenciamento

Os negócios Startup são avaliados em cada dimensão de acordo com regras de boas práticas, extraídas da experiência com mais de 600 empresas. Os resultados para cada estágio são plotados em um gráfico de radar de 12-dimensões, como mostrado na figura abaixo.

Observe que o crescimento ocorre em cada dimensão à medida que a empresa progride de um estágio para o outro, mas não necessariamente na mesma taxa. Isso ocorre porque, em certas etapas do desenvolvimento, diferentes dimensões são desproporcionalmente significativas. Ainda assim, quando uma empresa chega ao final do estágio de desenvolvimento do produto, precisa estar bem completa. Em todos os casos e em todos os estágios, as heurísticas aplicadas são específicas e mensuráveis. Por exemplo, algumas das perguntas feitas na fase inicial incluem:

- A tecnologia é sustentável?

- Ela pode ser convertida em um produto que os clientes compram – ou é apenas um recurso?

- São necessárias mais de duas descobertas planejadas?

- Clientes reais foram identificados para o produto?

- Existe uma lógica de compra convincente que foi testada no mercado?

- Existe um plano x (onde x = engenharia, suporte, marketing, vendas e um plano para a evolução da empresa)?

Você ficaria surpreso ao saber com que frequência essas perguntas simples de sim / não são respondidas: “Não!”

Compare isso com o senso comum que guia as decisões de investidores e funcionários desde que exista uma indústria de alta tecnologia, com referência a regras práticas, como:

- Pessoas, pessoas, pessoas.

- Mercado, produto, equipe.

- Procuro a visão acima de tudo.

- Uma grande onda carrega muitas pranchas de surf.

A diferença entre confiar em observações subjetivas como essas e adotar uma abordagem mais quantitativa é demonstrada pela experiência da Nanyang Management [3].

Entre 1995 e 1998, essa empresa de capital de risco realizou 29 análises sistemáticas. Uma análise de regressão mais tarde mostrou uma correlação quase perfeita entre o desempenho real dos negócios e os indicadores revelados pela aplicação do Diagnóstico Bell-Mason.

As Raizes da Disfunção nas Empresas

| Assuntos que geram conflito | Função organizacional envolvida |

| Definição do produto | Engenharia / Marketing |

| Definição produtividade de vendas, segmentos de clientes/mercado; Informação ao Cliente | Marketing / Vendas |

| Preços do produto | Finanças / Marketing / Vendas |

| Entrega e / ou suporte do produto | Vendas / Suporte / Canais |

| Solução de problemas de produtos ou de clientes | Engenharia / Canais / Suporte / Vendas |

| Qualidade | Finanças / Produção / Todos os departamentos |

| Tamanho do departamento e/ou orçamentos | Finanças / Todos os departamentos |

| Downsizing (hoje: tornar a empresa ágil e enxuta) | BOD (conselho) / CEO / Todos os departamentos |

Frequentemente, os problemas organizacionais decorrem da incapacidade de um CEO formar uma equipe eficaz em todas as funções corporativas cruciais, incluindo: engenharia, marketing, vendas, suporte, finanças e administração. Em qualquer organização que cria um novo produto ou serviço, inevitavelmente surgem conflitos sobre questões como as indicadas na tabela acima. As colisões frequentemente começam com a definição do produto, pois os profissionais de marketing, que geralmente vêm de experiências em engenharia, colidem com os engenheiros responsáveis por realmente projetar e construir o produto. E, se algum problema significativo de qualidade surgir, é provável que o conflito se espalhe por toda a organização – envolvendo até o conselho de administração – à medida que os danos são avaliados e os erros subjacentes são erradicados e analisados de perto.

Mesmo sem o ímpeto de um conflito agudo, a disfunção organizacional pode se desenvolver puramente com base no desrespeito entre os principais grupos ou desconfiança entre certos líderes de departamento. Embora não seja necessário que todos em uma equipe gostem um do outro, é imperativo que eles se respeitem, sejam capazes e estejam dispostos a se comunicar, e estejam solidamente unificados em torno de um conjunto comum de objetivos de negócios. Caso contrário, o empreendimento está condenado. De fato, quando um intenso desrespeito se torna óbvio nos níveis mais altos de uma organização, pode criar fissuras que acabam por reduzir uma empresa de mais de 10 bilhões de dólares a escombros, como foi evidenciado no desaparecimento da Digital Equipment Corporation. [4]

O conflito organizacional por si só é saudável e natural – especialmente no que diz respeito à tensão que parece inevitavelmente surgir entre engenharia e marketing. A semente desse conflito em particular repousa no fato de que embora o objetivo da equipe de engenharia seja desenvolver algo que não existia antes, o objetivo do marketing é atender às necessidades imediatas e atuais dos clientes e, ao mesmo tempo, antecipar seus requisitos de crescimento futuro. Assim, quanto mais desconhecido e “novo” for um produto da engenharia, mais difícil será o produto no mercado. Ainda assim, não há razão para o conflito resultante se transformar em um problema que consome a empresa, desde que seja gerenciado com eficiência.

Sempre que os produtos bombardeiam, a maioria das “falhas” funcionais podem ser atribuídas a engenharia ou marketing incompetentes ou simplesmente à falta de integração entre os dois esforços. Em última análise, no entanto, a responsabilidade real por qualquer um desses problemas deve ser assumida pelo CEO e pelo conselho de administração por não exibir a liderança necessária para guiar e gerenciar construtivamente os conflitos que surgem naturalmente nas áreas funcionais.

Com isso como pano de fundo, vamos analisar vários cenários clássicos de falha. Se algum desses itens parecer desconfortavelmente familiar, principalmente se eles descreverem uma empresa na qual você está envolvido atualmente, convém considerar seriamente se seu tempo e / ou o dinheiro está sendo usado da melhor maneira possível.

O Fenômeno de Vaporware

O termo vaporware pareça estar conosco por tanto tempo quanto o próprio setor de alta tecnologia. Basta dizer que, se você se deparar com outra empresa com um perfil semelhante, corra na direção oposta.

Os fundadores nesse caso, incluindo o CEO, vieram de fundos de vendas. Isso ajuda a explicar como, em um momento em que o poder dos sistemas de mesa era quase impossível de gerar um produto de função única, esse grupo produziu uma especificação exigindo a combinação de vários recursos de produtividade pessoal.

Embora eles tenham conseguido vender esse plano para um grupo crédulo de capitalistas de risco, seus problemas começaram a sério quando tentaram contratar uma equipe de engenharia para construir o produto. Dada a inexperiência geral da equipe de gerenciamento em praticamente todas as funções organizacionais fora das vendas, não surpreende que uma equipe de engenharia forte não possa ser facilmente montada. Então, para agravar a questão, enquanto os engenheiros que estavam a bordo lutavam (sem sucesso) para construir o produto, os vendedores já estavam recebendo pedidos.

Portanto, ao revisar o scorecard final da empresa, encontramos uma organização que tinha uma ideia razoável do produto, embora não pudesse ser implementada na íntegra. Com um CEO inexperiente e um conselho de administração fraco no comando, as coisas começaram a desmoronar quando a empresa descobriu que não era possível contratar uma equipe A capaz de criar qualquer coisa que se parecesse vagamente com o produto especificado. Finalmente, a empresa comprometeu-se com a insensatez de contratar pessoal de vendas antes de ter um produto para vender. Consequentemente, a empresa havia queimado completamente uma ampla oferta de caixa antes de ter as bases de um produto, e a equipe de gerenciamento logo soube que não havia perspectivas de investimentos adicionais em nenhum lugar à vista. Todos sabemos o que aconteceu a seguir: a empresa desmoronou e foi jogada no lixo da história, deixando o termo vaporware como seu único legado real.

Campo dos Sonhos: Construa-o e Virão

Nosso próximo cenário de desgraça envolve uma história frequentemente contada – uma empresa focada em tecnologia que falha repetidamente em definir um produto de sucesso devido à falta de informações significativas de marketing. Especificações equivocadas do produto são o resultado inevitável, uma vez que os desenvolvedores não são obrigados a responder pelas necessidades e aspirações dos usuários reais. Assim, eles simplesmente vão em frente e criam algo que oferece os tipos de recursos que eles acham atraentes. O resultado é um produto que somente seus desenvolvedores poderiam amar. Todo mundo está perfeitamente contente em ignorá-lo.

O problema é agravado à medida que a empresa adiciona mais vendedores em uma tentativa desesperada de aumentar as vendas através da força bruta. Inevitavelmente, a empresa consegue apenas acelerar sua taxa de queima de caixa. Certamente, a gerência e o grupo de marketing são os principais responsáveis por isso, devido à falta de especificação dos parâmetros de design de acordo com os requisitos de mercado cuidadosamente estudados. Mas tendo a culpa da equipe de engenharia por confiar em informações de marketing obviamente deficientes (ou talvez inexistentes) no momento da definição do produto. Em última análise, de fato, os engenheiros são sempre responsáveis pelo sucesso ou fracasso dos produtos que projetam!

Surto da Doença Fundadora

Aqui está outro cenário que provavelmente é familiar demais. A empresa acaba de concluir o difícil trabalho de transformar uma tecnologia promissora em um produto funcional. Isso, é claro, sinaliza o tempo para vigorosamente expandir esforços em várias áreas – desenvolvimento de mercado, distribuição, vendas, produção e suporte, entre os mais importantes. Em alguns casos, os membros do conselho podem usar isso como uma sugestão para substituir os fundadores por “profissionais de gerenciamento” que “fizeram isso antes”.

Normalmente, isso confronta os fundadores com uma barganha faustiana: eles podem ajudar a nova equipe de gerenciamento a preparar a empresa para a aquisição ou uma oferta pública inicial, ou podem simplesmente deixar sem ações. A maioria, não surpreendentemente, opta por uma grande recompensa. Mas isso não significa que eles sejam felizes. De fato, a maioria das pessoas essenciais que ajudaram a fundar uma empresa, embora profundamente comprometida com seu sucesso, também está fundamentalmente disposta a ceder poder aos recém-chegados.

Portanto, o novo CEO escolhido a dedo pelo conselho acaba enfrentando a tarefa invejável de criar uma nova equipe de gerenciamento composta principalmente por fundadores originais, reduzidos a papéis reduzidos. Esta é uma receita certa para comportamento passivo-agressivo e uma atmosfera venenosa e sombria.

Como consequência, o novo CEO está quase certamente condenado desde o início. A própria empresa pode em breve afundar em um pântano, à medida que os executivos seniores trabalham – consciente ou inconscientemente – para sabotar os recém-chegados de fora. Não demora muito para que uma doença como essa se espalhe por toda a cultura da empresa.

Qualquer recuperação pode se mostrar extremamente prolongada e dolorosa – com talvez uma sucessão de CEOs e vários fundadores originais sendo sacrificados antes que as coisas finalmente mudem.

Plano de Acesso e Execução

O empresário da “marca”, especialmente no Vale do Silício, sempre parece capaz de obter capital suficiente para iniciar uma nova empresa – mesmo quando armado com apenas uma ideia decididamente marginal. Quando o dinheiro está disponível, tudo o que resta é contratar uma equipe experiente e mercenária que já fez tudo isso antes e tem o que é preciso para recuperar rapidamente o empreendedor nos negócios.

A partir daí, o plano de jogo fica extremamente simples:

Produza um produto e, a toda velocidade, prepare-se para vender a empresa para uma empresa maior ou para o público em geral através de uma oferta pública inicial.

Então, o que há de errado com essa foto? Somente isso: embora os empreendedores reverenciados que já lançaram três ou mais empresas possam ter conseguido centenas de milhões de dólares para si e para os primeiros investidores, quase certamente nunca conseguiram criar uma empresa sustentável e lucrativa para os acionistas.

O que quer dizer que a maioria dos investidores da empresa e praticamente todos os seus funcionários tendem a ficar segurando a bolsa pouco tempo depois que as coisas começam a parecer bem interessantes.

Portanto, a nota de cautela que exijo aqui é sempre tomar cuidado com os empreendedores famosos.

Resumo

As organizações iniciantes que falham são, na maioria das vezes, aquelas que se mostram incapazes de lidar com a complexidade da tecnologia e o ritmo acelerado das mudanças tecnológicas enquanto crescem simultaneamente como organizações. Como tecnólogos, nossos instintos geralmente nos levam a procurar falhas de design ou problemas nas tecnologias subjacentes ao tentar entender o súbito colapso de uma empresa. Embora esses problemas quase sempre possam ser encontrados, as raízes reais do problema geralmente podem ser encontradas em falhas humanas básicas e em dinâmica organizacional problemática.

Na maioria das vezes, o problema principal prova ser um ou todos os seguintes:

- Um CEO fraco ou excessivamente controlador

- Marketing inadequado (ou, em alguns casos, total falta de marketing)

- Incapacidade de integrar engenharia e marketing

Todos os três – que, a propósito, dificilmente são mutuamente exclusivos e frequentemente, de fato, são considerados companheiros de viagem – estão enraizados na desconfiança. Existem os líderes da empresa, por exemplo, que simplesmente não podem deixar de lado uma responsabilidade específica em grande parte porque não confiam em que outras pessoas possam fazer o trabalho corretamente.

Às vezes, esse medo tem uma base real – como em uma organização onde as pessoas já demonstraram amplamente sua incompetência. Mas isso não é tudo porque a disfunção pode florescer até nas organizações mais competentes como consequência de pessoas gananciosas e auto absorvidas que não têm a menor intenção de compartilhar qualquer poder, glória ou recompensa com alguém a qualquer momento.

Para quem pensa em assumir (ou manter) uma participação em uma empresa, tudo se resume a reconhecer as fraquezas básicas no caráter humano e a entender como essas falhas podem contribuir para o comportamento organizacional disfuncional. A capacidade de medir e quantificar os comportamentos mais reveladores desses negócios é o objetivo do Diagnóstico Bell-Mason. E se o diagnóstico servir para revelar uma imagem perturbadora de como sua organização funciona, a maneira como você responde a essa percepção também pode lhe dar uma noção muito melhor do que você é.

Referências

- Bell, C. G., and McNamara, J. E. High-Tech Ventures: The Guide to Entrepreneurial Success. Addison-Wesley, Reading: MA, 1991.

- Mason, H., and Rohner, T. The Venture Imperative: A New Model for Corporate Innovation. Harvard Business School Press, Boston: MA, 2002, 301–307.

- Nanyang Ventures: see http://www.nanyang.com.au/.

- Schein, E. H. DEC Is Dead, Long Live DEC: The Lasting Legacy of Digital Equipment Corporation. Berrett-Koehler, San Francisco: CA, 2003.

Observações:

- Gordon Bell foi pesquisador sênior do Media Presence Research Group da Microsoft, um componente do Bay Area Research Center (BARC) da empresa. Ele ensinou ciência da computação e engenharia elétrica na Universidade Carnegie-Mellon e foi o primeiro diretor assistente de computação da National Science Foundation. Bell atua em vários conselhos, está envolvido com muitas organizações profissionais e recebeu a Medalha IEEE Von Neumann e a Medalha Nacional de Tecnologia.

- Artigo traduzido e adaptado por Nei Grando

- Veja abaixo, nos artigos relacionados a descrição de um canvas apropriado para o diagnóstico 360° de uma startup de tecnologia, e a ferramenta de diagnóstico do aplicativo StartupRadar que facilita o processo.

Artigos relacionados

- Descrição do Canvas de Diagnóstico 360° de uma Startup (método Bell-Mason)

- Por que as Startups falham?

- Quanto vale minha Startup?

- Preparando e Validando a Tese de Investimento da Startup

- Levantando dinheiro para a Startup

- A Importância da Modelagem de Negócios

- O Modelo de Desenvolvimento do Cliente

- Mentoria: essencial para validar, viabilizar e alavancar o seu negócio