Em poucas palavras, esta é uma breve viagem partindo do conceito de inovação, para inovação aberta, novas formas organizacionais, economia em rede, ecossistema de inovação e as necessidades novas e distintas em gestão da inovação.

A inovação tem sido cada vez mais reconhecida como o principal pilar de competitividade das empresas, bem como de regiões ou mesmo de países inteiros.

Podemos definir inovação como a exploração bem-sucedida de novas ideias, que geralmente incluem novas tecnologias associadas a novos produtos ou serviços, processos de produção significativamente aprimorados e / ou modelos de negócios superiores.

Notavelmente a partir da década de 2000, o conceito de Inovação Aberta, trouxe a ideia de que a inovação poderia ser concebida por meio de um processo de fronteira fluida, no qual uma única empresa não precisaria possuir ou controlar todos os recursos para conduzir uma oportunidade de inovação (water-fall) “da ideia ao lançamento” mas, em vez disso, a inovação tecnológica deve vir do esforço de diversos parceiros [de forma mais iterativa nos processos e interativa nas relações] – como por exemplo, universidades, startups, clientes, outras empresas – que compartilham recursos, riscos e recompensas ao longo da jornada.

Inovação Aberta, por Henry Chesbrough, 2004

Embora as abordagens de inovação aberta tenham ecoado fortemente em ambientes acadêmicos e gerenciais nas últimas duas décadas, complexidades associadas a contratos, divulgação de informações, cultura, orientação estratégica, processos internos, entre outros, foram reconhecidas como barreiras relevantes para as empresas mudarem para modelos de inovação aberta.

Além disso, as iniciativas de inovação aberta têm sido frequentemente restritas a grandes empresas que buscam lançar novos produtos, e os desafios incluem o design de processos organizacionais para abordar as incertezas associadas à inovação aberta, como a definição de objetivos, parceiros, funções e nível de interação.

Outro ponto de destaque é que as empresas ainda estão mais dispostas a receber conhecimento de graça do que a disponibilizar seu conhecimento de graça.

A economia da informação pode ter como característica novas formas organizacionais, ideia que tem implicações tanto para as estruturas internas das empresas estabelecidas quanto para as formas interorganizacionais de inovação.

Com isso, devem surgir redes mais horizontais entre empresas e outros agentes e sistemas de produção mais flexíveis e especializados.

Concordamos que a nova economia é uma economia em rede. E que ecossistema de inovação pode ser definido como um ambiente para a cocriação de valor, composto de atores interconectados, mas interdependentes – como por exemplo, a empresa focal, clientes, fornecedores, startups e outros – que enfrentam cooperação.

Uma visão de um ecossistema de inovação (aberta e em rede)

Esta noção representa uma mudança da gestão das incertezas da inovação no nível da empresa para as incertezas coletivas dos ecossistemas de parceiros independentes.

Tais ecossistemas de inovação representam uma nova era para a gestão da inovação, no sentido de que as redes tendem a ser altamente dependentes de elementos como relacionamentos, interesses mútuos ou reputação, e menos dependentes de uma estrutura formal de autoridade.

Isso tornaria as relações em rede amplamente caracterizadas por indefinição, longo prazo e complexidade.

Tal mudança implicaria na mudança de modos bilaterais para multi-atores e de transacionais para colaborativos, o que exige que a próxima onda de inovações de gestão se concentre em redes em vez de linhas de comando.

Nesta nova era, os gerentes individuais são responsáveis por criar comunidades para aqueles que trabalham com eles, o que exigirá repensar funções, estruturas organizacionais e a noção de desempenho.

Referência:

Este texto foi traduzido, resumido e levemente adaptado do original de uma chamada para artigos acadêmicos com o título: “Gestão da inovação em empresas estabelecidas e novos empreendimentos na era dos ecossistemas de inovação” (Innovation management in incumbent companies and new ventures in the age of innovation ecosystems), da revista “Product: Management & Development” no portal Research Gate. Tendo como Editores Convidados: Josue Reynoso, Michigan Technological University, United States; Raoni Barros Bagno, Universidade Federal de Minas Gerais, Brazil; e Wannapa Naburana, Suranaree University of Technology, Thailand.

“Investir em recursos humanos e potencial de liderança para desenvolver vantagem competitiva sustentável.” – por Rajeev Dubey

Recursos Humanos (RH) são frequentemente considerados como uma função de suporte de uma organização – raramente são convidados para sentar-se na mesa estratégica. Mas restringir o RH às tarefas administrativas e a uma função de economia de custos é uma visão limitada e restringe a inovação e a entrega de valor do negócio.

Em vez disso, o RH precisa ser posicionado como um parceiro comercial estratégico, essencial para a criação de uma vantagem competitiva sustentável e um motor para o desempenho comercial.

O Grupo Mahindra cresceu de menos de meio bilhão de dólares em faturamento anual no final dos anos 1990 e no início dos anos 2000, para receitas atuais de mais de US $ 16,5 bilhões.

A capitalização de mercado aumentou 80 vezes na última década. Esse tipo de crescimento exigiu investir e desenvolver uma forte equipe de liderança central.

Uma das principais iniciativas que o Grupo empreendeu em 2009 foi a implementação de um grande programa de gestão de mudança, ‘Mahindra Rise’, que se tornou a base de seu ecossistema de talento e liderança. ‘Ascensão’ busca criar um desempenho superior de negócios sustentado e vantagem competitiva por meio de uma transformação cultural que se baseia em três atitudes, que chamamos de ‘Pilares de Ascensão’:

Essa estrutura orienta todas as nossas iniciativas de negócios e capital humano e, em seu cerne, está o desencadeamento do potencial humano por meio do empoderamento e da promoção de mudanças positivas, tanto dentro da organização quanto no ecossistema mais amplo em que operamos.

Isso aumenta a produtividade total dos fatores de nosso capital humano e é uma proposta de valor atraente na criação da cultura Rise.

O papel da cultura

A cultura corporativa desempenha um papel vital na formação do comportamento organizacional. Ele reflete a ética e os valores essenciais da empresa e é a base de como os funcionários tomam decisões de negócios de longo prazo e do dia a dia. Ter o tipo certo de cultura é, portanto, fundamental para garantir escolhas e comportamentos que reflitam os valores essenciais do negócio, levando em consideração todas as partes interessadas e contribuindo para um desempenho superior sustentável do negócio.

Mas para moldar o comportamento e capacitar as decisões produtivas que estão em linha com os valores e padrões éticos da empresa, a cultura da empresa precisa ser abrangente.

Os valores essenciais de uma empresa devem, portanto, estar alinhados a todas as alavancas de RH e funções corporativas para criar características compartilhadas em toda a organização. Isso inclui o desenho do trabalho, a estrutura organizacional, o processo de recrutamento e indução, o sistema de gestão de desempenho processo de recrutamento e indução, o sistema de gestão de desempenho, as estratégias de comunicação e o sistema de gestão de talentos. Esses valores devem então se tornar sinônimos de cultura e identidade corporativa, o que acaba afetando o comportamento diário dos funcionários. Não é suficiente se concentrar em apenas uma ou duas partes das funções da empresa. O que se deseja é uma abordagem holística que maximize as chances de criar a intenção, atitude e comportamento resultante entre os funcionários.

Então, por exemplo, se quisermos criar uma cultura de inovação onde o ‘pensamento alternativo‘ é encorajado – mas apenas a alavanca de avaliação anual está alinhada a este objetivo, e outras alavancas como comunicação, gestão de talentos e recrutamento não estão incluídas – torna improvável a criação tal organização onde o pensamento alternativo é amplamente praticado no comportamento diário e na tomada de decisões. Portanto, toda a estrutura organizacional precisa ser voltada para a inovação em todas as atividades.

Esse é um dos principais motivos pelos quais um número crescente de empresas está abandonando suas antigas burocracias de comando e controle e, em vez disso, estão adotando um modelo mais descentralizado. O princípio básico é que estruturas mais planas e descentralizadas são mais ágeis, responsivas e adaptáveis, o que ajuda a criar maiores sinergias multifuncionais e inovação.

No entanto, também pode dificultar a implementação de uma estratégia altamente focada, pois a capacidade de comandar e dirigir tropas é mais desafiadora quando descentralizada.

Esse tipo de abordagem holística de sistemas requer liderança comprometida e capacitada, e o tipo certo de cultura coesa para manter tudo unido.

Para que o RH adote um papel de liderança holístico e gere um maior alinhamento multifuncional, ele não pode se dar ao luxo de operar em um silo – como costuma fazer – porque não será capaz de inculcar o tipo certo de cultura que possibilite uma vantagem competitiva sustentável.

Como os líderes influenciam a cultura?

Existem cinco qualidades de liderança que são absolutamente críticas para capacitar os líderes a incutir e influenciar o tipo certo de cultura e capacitar os funcionários: pensamento completo, multiplicadores de engajamento, inovação, atenção plena e autenticidade. A Mahindra tem várias maneiras de medir e desenvolver essas características. Um teste psicométrico personalizado, desenvolvido para nós pela SHL (líder global em medição de talentos), avalia essas cinco qualidades de liderança. Mas, o mais importante, procuramos evidências anedóticas durante as avaliações anuais de feedback de 360 graus. Também comunicamos à organização o valor dessas características.

PENSAMENTO DO CÉREBRO INTEIRO

A primeira qualidade crítica que os líderes devem ter é combinar perfeitamente o pensamento esquerdo e direito do cérebro em qualquer situação. Pessoas que fazem isso são boas com as pessoas, mas também sabem lidar com números. Eles podem pensar de forma criativa e analítica; eles têm fortes quocientes intelectuais e emocionais. Em essência, eles usam todo o cérebro.

O pensamento do cérebro inteiro é desenvolvido em grande parte por meio da exposição. Todos os anos, na Mahindra, 30 de nossos funcionários seniores vão para um retiro de uma semana em uma importante escola de negócios. Este é um programa customizado criado em conjunto com o corpo docente que usa estudos de caso de negócios e traz palestrantes convidados que exibem as qualidades de liderança que procuramos desenvolver. Em seguida, trazemos de volta para a Mahindra Leadership University, uma universidade virtual com ofertas simultâneas online e offline, para incentivar ainda mais nosso pessoal a desenvolver o pensamento do cérebro inteiro.

Uma maneira de fazer isso é tirar essas discussões da sala de aula. Por exemplo, podemos ter uma discussão que relaciona Shakespeare ao pensamento estratégicoenquanto ouve jazz ao vivo em um jantar em uma galeria de arte. Para aqueles de nós que estão acostumados com as experiências estreitas da vida corporativa monótona, algo assim se torna uma experiência de cérebro inteiro. Isso nos ajuda a formar líderes que se sintam tão à vontade para falar sobre música, literatura e arte tanto quanto sobre private equity e múltiplos financeiros – e relacionar tudo com os negócios. Incentiva o pensamento que pode puxar ideias de qualquer direção.

MULTIPLICADORES DE ENGAJAMENTO

Em segundo lugar, os líderes devem ser multiplicadores de engajamento, paixão e propriedade – ao contrário do antigo estilo de comando e controle. Em vez de dar respostas, eles precisam fazer perguntas e, portanto, ser bons ouvintes, respeitosos com as ideias das outras pessoas. Não queremos líderes que acham que sabem melhor e digam aos outros o que fazer. Quando os líderes estão abertos à opinião externa e fazem perguntas, eles incentivam conversas ricas que produzem respostas diferentes e novas ideias. Isso inculca ainda mais a liderança, pois os funcionários se sentem mais à vontade para compartilhar suas ideias e assumir a responsabilidade.

INOVAÇÃO

A terceira qualidade de liderança apoia a inovação. Os líderes precisam encorajar uma cultura de assumir riscos e inovar, o que envolve saber como gerenciar o medo do fracasso – o inimigo da inovação. O fracasso não deve ser penalizado, mas sim usado como uma ferramenta de aprendizado e aproveitado para criar o sucesso.

Por exemplo, a Mahindra tem um negócio vertical que lida com carros usados multimarcas. Estava indo mal, então testamos vários novos modelos de negócios, permitindo-nos cometer erros. Através de experimentação e persistência, fomos capazes de desenvolver um negócio híbrido de ‘clique e tijolo’ de sucesso. Hoje Mahindra está usando análise de dados e algoritmos para redefinir esse setor, que antes era desorganizado, com muito pouca informação estruturada disponível.

ATENÇÃO PLENA

A quarta qualidade é a atenção plena (mindfullness). Os líderes precisam ter a capacidade de se aprofundar no fluxo, estar totalmente no “aqui e agora” e estar abertos a todas as possibilidades de criação de valor. Assim, quando os líderes encontram alguém, eles dão-lhe toda a atenção, sinalizando que estão ouvindo e engajados. Quando atento, a conversa sobe para um nível mais significativo.

Quando o líder se torna tão engajado, outros são atraídos e seu foco é aumentado, o que pode impactar positivamente o desempenho geral.

AUTENTICIDADE

Então, por exemplo, se queremos criar uma cultura de inovação onde Autenticidade A quinta qualidade de liderança, e o mais importante, é criar uma cultura de confiança, onde as pessoas confiam no líder e o líder, por sua vez, confia em seu povo. O mais importante é a autenticidade e a credibilidade, “fazer o que fala“, por assim dizer. Se os líderes são pessoas verdadeiras, não há como adivinhar seu significado. A autenticidade e a genuinidade devem ser desenvolvidas encorajando os líderes a serem eles mesmos – com relação aos seus pontos fortes e fracos. Os líderes não devem ter vergonha de dizer: “Desculpe, cometi um erro e estou corrigido“. Isso encoraja os outros a se abrirem e falarem, o que aumenta a quantidade e a qualidade do diálogo.

Juntas, essas qualidades são essenciais para que os líderes capacitem outras pessoas e criem o tipo certo de cultura inovadora. Mas as qualidades de liderança podem não ser necessariamente inatas e, em alguns casos, precisam ser desenvolvidas. E tão importante quanto, os funcionários também devem aceitar a capacitação (empowerment). Então, o que o RH pode fazer para inculcar liderança que promove o ‘tipo certo de cultura’ que permite uma vantagem competitiva sustentada?

Construindo líderes e investindo em talentos

Surpreendentemente, muitos funcionários têm dificuldade em aceitar a capacitação e ascensão – afinal, é muito mais seguro fazer o que é dito -, mas o maior motivo é que eles não estão acostumados com isso. O sistema educacional, especialmente na Índia, não cria o nível de habilidades que precisamos para os recrutas começarem a trabalhar imediatamente. Esse é um fator importante a se ter em mente ao recrutar, e é preciso haver uma visão estratégica na hora de adquirir talentos.

Na Mahindra, agora estamos nos concentrando não apenas nas habilidades, mas no potencial que as pessoas trazem para a organização. Há, de fato, uma tendência no espaço de gestão de talentos de olhar mais de perto o potencial versus conjuntos de habilidades adquiridas. No entanto, isso exige um processo de seleção e recrutamento muito mais rigoroso, pois os critérios de avaliação são significativamente mais matizados.

Nosso objetivo final é buscar futuros líderes, portanto, estamos desenvolvendo todo um ecossistema que criará talentos qualificados, bem como mentalidades de liderança. Isso resultou em uma mudança de uma abordagem transacional de curto prazo para atender às necessidades organizacionais para colocar muito mais ênfase no desenvolvimento do capital humano de longo prazo alinhado à nossa estratégia de negócios.

Fazemos isso por meio de um sistema robusto de gestão de talentos com RH atuando como guardião do processo. Tentamos manter um modelo 70-20-10, ou seja, 70 por cento de ênfase em aprender fazendo (por exemplo, por meio das atribuições de trabalho com a gestão fornecendo bastante autonomia para futuros líderes), 20 por cento em coaching e mentoring e os 10 por cento restantes em treinamento formal. Essa arquitetura exige que nossos líderes de negócios se envolvam fortemente no processo de gestão de talentos.

Este modelo não é novo e a maioria dos profissionais de RH concorda com seus princípios. No entanto, raramente é executado. Muitas pessoas na área ainda tendem a colocar muita ênfase na educação formal, provavelmente porque ela é facilmente medida. Mas experiência, coaching e mentoring são muito mais importantes. As empresas precisam reconhecer o poder das oportunidades ‘70-20 ’, que não são caras e fora de alcance, mas exigem foco e dedicação. Os retornos podem ser significativos, desde que feitos de forma estratégica.

Como a Mahindra faz isso

Enquanto queremos fortalecidos e líderes inspirados, devemos também reconhecer que a competência de nossa equipe de liderança é essencial para o sucesso. Nossa abordagem para desenvolver e manter a competência é estruturada em três ângulos. O primeiro é da perspectiva da própria organização. Avaliamos nossas estratégias de negócios de longo prazo e identificamos as competências necessárias para realizar as metas e objetivos da empresa. Se não temos essas competências agora, como podemos criá-las? O segundo é olhar para nosso pipeline de talentos e compará-lo com nossas posições críticas para verificar se o pipeline é adequado para preencher essas posições. Esses dois primeiros ângulos são da perspectiva organizacional. O terceiro ângulo é a perspectiva individual, onde os indivíduos têm um plano de ação de desenvolvimento pessoal projetado para atender às suas próprias aspirações de carreira no contexto de atender às necessidades da organização como um todo.

A chave para nosso processo de gestão de talentos é sua forte ligação com nosso sistema de gestão de desempenho, que está alinhado com nossa ideais de liderança corporificados pelo programa Mahindra Rise. Nosso processo de gestão de talentos ganha vida por meio de uma rede de Conselhos de Talentos, tanto no nível de negócios quanto funcional, supervisionados pelo Conselho de Talentos da Apex, que é presidido por Anand Mahindra, o Presidente do Grupo. Isso é fundamental para nossa abordagem holística.

Há um total de 10 desses Conselhos, incluindo o Conselho Apex. Esses conselhos consistem principalmente de líderes empresariais, com o processo sendo facilitado A chave para o nosso processo de gestão de talentos é sua forte ligação com nosso sistema de gestão de desempenho, que está alinhado aos nossos ideais de liderança incorporados pelo programa Mahindra Rise. Nosso processo de gestão de talentos ganha vida por meio de uma rede de Conselhos de Talentos, tanto no nível de negócios quanto funcional, supervisionados pelo Conselho de Talentos da Apex, que é presidido por Anand Mahindra, o Presidente do Grupo. Isso é fundamental para nossa abordagem holística.

Há um total de 10 desses Conselhos, incluindo o Conselho Apex. Esses conselhos são compostos em grande parte por líderes de negócios, com o processo sendo facilitado pelo RH, para garantir que a gestão de talentos esteja alinhada às necessidades estratégicas do negócio.

Enquanto os conselhos de negócios e funcionais se reúnem regularmente ao longo do ano, o Conselho de Talentos da Apex passa cerca de duas semanas por ano interagindo e integrando as atividades dos conselhos de negócios e funcionais. A possibilidade de movimentar talentos entre negócios, funções e geografias é uma parte importante das conversas que acontecem durante essas interações, especialmente porque a movimentação intersetorial é essencial para ganhar a experiência e a exposição necessárias para construir liderança.

Tentamos alinhar a carreira de um indivíduo com suas aspirações e pontos fortes. Esse tipo de abordagem estruturada de gestão de talentos nos permite criar uma situação ganha-ganha para a organização e para o indivíduo.

Há uma quantidade enorme de rigor em nosso processo de gestão de talentos. Nos primeiros anos, houve ceticismo e alguma resistência por parte dos líderes empresariais, que achavam que seu tempo poderia ser melhor utilizado atendendo aos imperativos do negócio em vez do talento humano. Mas, à medida que se aprofundaram no processo, começaram a perceber o imenso valor desse exercício. Hoje, a Mahindra pode reivindicar com razão que esta é uma parte vital e integrante da forma como fazemos negócios e cria vantagem competitiva nos negócios em que operamos. No entanto, esta não foi uma vitória rápida; foi uma mudança gradual de mentalidade que levou tempo.

Um desenvolvimento importante foi a criação da Mahindra Leadership University, que se concentra no desenvolvimento de liderança e capacidade de domínio em todos os níveis. A pedagogia é baseada em nossa crença nos ‘3Es’ (Experiência, Exposição e Educação), que, claro, é uma personificação da abordagem 70-20-10 de aprendizagem e nos ajuda a criar uma experiência única de ‘One Mahindra Learning’ para nossos funcionários.

Com o objetivo de sustentar um pipeline de liderança rico e robusto, criamos programas que nos ajudam a identificar talentos em um estágio inicial e a investir neles para desenvolver os líderes de amanhã. Como exemplo, no nível do Grupo, temos o Mahindra Group Management Cadre (GMC), que é um programa de liderança de elite voltado para a formação de jovens talentos selecionados nas principais escolas de negócios. Apoiamos esses jovens mulheres e homens na realização de seu potencial, proporcionando-lhes uma diversidade de experiências para moldar suas carreiras e complementando essas experiências com coaching, mentoria e insumos de conhecimento que abrangem diversas disciplinas e ambientes multiculturais. Nós os colocamos em posições-chave em todo o Grupo para alavancar suas carreiras e capacitá-los para ‘Crescer’ e deixar uma marca no Grupo.

Nos vários níveis de negócios / setor, temos programas focados, como o programa Early Leaders e o programa Young CEO, que identificam e desenvolvem funcionários de alto potencial com o objetivo de construir um pipeline de liderança desde os níveis de gestão júnior. E para líderes seniores, temos programas como o programa Mahindra Universe (um programa personalizado na Harvard Business School), que acontece todos os anos, junto com alguns outros programas muito respeitados, um dos quais é executado na Índia pela Ross School of Business.

Medindo o retorno sobre o capital humano

Hoje somos reconhecidos como tendo alguns dos melhores processos de gestão de pessoas do mundo. A Mahindra foi recentemente classificada pela Aon Hewitt como uma das 10 maiores empresas globalmente para a criação de líderes.

Nossa abordagem é investir em talentos em todos os níveis, e não nos limitar apenas a líderes seniores ou com alto potencial. Temos uma abordagem em escada para o desenvolvimento, em que intervenções relevantes são fornecidas em cada nível de gestão, desde a gestão júnior até os líderes mais antigos. Acreditamos que, enquanto as pessoas estiverem com a Mahindra, elas devem ter todas as oportunidades de serem produtivas e inovadoras e ter perspectivas de carreira empolgantes. Nossos funcionários precisam ver que muito valor está sendo agregado a eles e reconhecer que, enquanto eles estão conosco, nós os capacitamos a dar 100 por cento de si.

Também não posso exagerar a importância de investir no desenvolvimento de uma boa liderança.

E, portanto, embora seja extremamente difícil medir o retorno de curto prazo (especialmente para programas de liderança), seria um erro não fazer investimentos inteligentes em tais programas. Embora no curto prazo esses programas sejam demorados e frequentemente caros, no longo prazo – digamos, em um período de 10 anos – deve ficar claro que eles beneficiam os negócios. Afinal, uma empresa que desenvolve fortes qualidades de liderança será capaz de criar o tipo “certo” de cultura e que influencia o desempenho para criar uma vantagem competitiva sustentada de longo prazo. Para nós, esta é a ‘Cultura de Ascensão’.

Mas o treinamento e o desenvolvimento de liderança são apenas uma parte. Acho que é importante usar uma estrutura holística.

Para que o RH seja realmente bem-sucedido em possibilitar a vantagem competitiva de uma empresa, todas as alavancas de RH devem estar alinhadas. E não apenas isso deve estar alinhado, mas os líderes de RH também devem saber como equilibrar o curto e o longo prazo.

Quanto disso é ciência e quanto é arte, não sei. Mas como já fizemos no passado, sugerimos continuar experimentando.

Este artigo foi escrito por “Rajeev Dubey é presidente do Grupo de RH, Serviços Corporativos e Pós-mercado e membro do Conselho Executivo do Grupo, Mahindra Rise, Mahindra & Mahindra Ltd,”, com o título original de: “Developing leaders: Lessons from Mahindra & Mahindra” e postado em Singapore Management University, Institutional Knowledge at Singapore Management University, compartilhado por Cláudo Dipolitto e traduzido por Nei Grando.

Recentemente postei o artigo “Desempacotando os Bancos: como o banco tradicional está sendo rompido”, sobre o que está acontecendo nesse novo mundo de startups financeiras em relação aos bancos tradicionais. Neste post quero ressaltar o Valor das Fintechs para a economia e sociedade.

Sabemos que os serviços financeiros são apenas isso, nomeadamente serviços que permitem a empresas, consumidores e investidores acessarem produtos e serviços que, por sua vez, lhes permitem atingir os seus respectivos fins. Também sabemos que os negócios de FinTech têm cada vez mais uma importância significativa para a economia.

No entanto, Fintech é frequentemente e erroneamente entendida como separada dos serviços financeiros. Na verdade, entendemos que a Fintech é uma evolução dos serviços financeiros e que todas as empresas do setor devem se envolver com ela se quiserem sobreviver. Fintech é a mais recente iteração desta evolução de como os serviços financeiros atenderão melhor às necessidades de seus clientes empresariais, de varejo e institucionais.

Então, qual é o seu valor?

Este post, apresenta o termo “Fintech” e seu valor, não apenas para serviços financeiros, mas também para outras áreas da economia. Ele considera a posição das PMEs e se elas podem se beneficiar mais com a Fintech do que com os serviços financeiros convencionalmente prestados. Também tem como objetivo demonstrar como a Fintech continuará a abrir o acesso a serviços financeiros para consumidores individuais, especialmente aqueles mais difíceis de alcançar.

Em última análise, com as Fintechs, nossos negócios financeiros e de serviços profissionais relacionados continuarão a liderar no fornecimento de produtos e serviços de forma eficaz aos consumidores, melhorando a inclusão financeira, aprimorando a experiência do cliente e aumentando a transparência, conformidade e segurança.

E certamente este é o valor das Fintechs.

Introdução

O mercado Fintech cresceu rapidamente nos últimos anos, impulsionada pelo avanço tecnológico, mudando as expectativas dos clientes, disponibilidade de financiamento e aumento do apoio de governos e reguladores. Este post considera o valor que a Fintech cria para indivíduos, pequenas empresas e a sociedade, e o que torna um ecossistema Fintech de sucesso.

Com base em uma série de fontes de dados, incluindo o relatório “Pulse of Fintech” da KPMG e os resultados da pesquisa global da KPMG sobre atividades Fintech em instituições financeiras, baseada em mais de 40 entrevistas com gestores de Fintech e empresas de serviços financeiros incumbentes, associações industriais, agências governamentais e provedores de capital.

Foram encontrados vários exemplos de como as Fintechs aprimoram o papel das empresas de serviços financeiros e as ajudam a fornecer produtos e serviços de maneira mais eficaz, identificando cinco temas principais – melhorar a inclusão financeira, aprimorar a experiência do cliente, aumentar a transparência, melhorar a segurança e conformidade e fornecer suporte e orientação.

O cenário Fintech

Fintech é uma evolução dos serviços financeiros impulsionados pela tecnologia, mudando as expectativas dos clientes, disponibilidade de financiamento e aumentando o apoio de governos e reguladores.

Fintech e os principais motores de crescimento

As Fintechs, negócios que usam a tecnologia para transformar ou viabilizar modelos de negócios e modelos operacionais no setor de serviços financeiros (FS), cresceram significativamente nos últimos anos. As Fintechs viram quase US$ 1,5 bilhão em investimentos em bancos, seguros e gestão de ativos a cada ano desde 2014. O crescimento das Fintechs foi impulsionado principalmente por quatro fatores:

Evolução tecnológica: ritmo acelerado de desenvolvimento tecnológico aliado à redução do custo da tecnologia.

Expectativas de clientes emergentes: os clientes agora exigem serviços digitais e experiências semelhantes a outros setores.

Disponibilidade de financiamento e capital: o financiamento para Fintechs aumentou significativamente nos últimos anos.

Apoio de governos e reguladores: tanto os governos quanto os reguladores reconhecem a Fintech como a evolução dos serviços financeiros e os apoiam de forma proativa.

Fintech concentra áreas em bancos, seguros e gestão de ativos

As Fintechs estão desafiando os modelos de negócios tradicionais em bancos, seguros e gestão de ativos:

Bancos: a maior parte dos investimentos em Fintechs tem sido na área bancária, com pagamentos e empréstimos sendo a área dominante, compreendendo aproximadamente 65% de todos os investimentos bancários em Fintech. Finanças pessoais, serviços ponto a ponto (P2P), transferência de dinheiro e plataformas de negociação são outras áreas de crescimento.

Seguros: as Insurtechs estão atraindo cada vez mais investimentos em distribuição, subscrição e manutenção. As Fintechs fornecem novos produtos, como seguro sob demanda e P2P. A Internet das Coisas (IoT) e análises também permitiram que a indústria oferecesse novas plataformas de distribuição digital e gerenciamento de sinistros mais eficaz.

Gerenciamento de ativos: as Fintechs estão mudando a forma como os produtos são distribuídos e o aconselhamento é fornecido em gerenciamento de ativos.

Educação financeira: as Fintechs permitiram que o setor de serviços financeiros fornecesse ferramentas para ajudar a educar os clientes e gerenciar melhor suas finanças.

As Fintechs têm implicações para os consumidores, governo, reguladores e indústria

As Fintechs geram benefícios gerais para a sociedade:

Consumidores: a adoção de Fintech aumentou globalmente, com um terço dos clientes indicando que usam pelo menos uma empresa de serviços financeiros não tradicional. Embora a Fintech exija recursos digitais, elas aumentam significativamente a escolha e o valor e capacitam os consumidores.

Governo e reguladores: À medida que as Fintechs geram oportunidades de crescimento econômico e os consumidores cada vez mais as adotam, os governos e reguladores são obrigados a acompanhar a tecnologia e fornecer um ambiente regulatório que incentive a inovação e garanta a proteção dos consumidores.

Setor de serviços financeiros: os modelos de negócios e operacionais das empresas estabelecidas são desafiados pelas novas Fintechs. Os titulares são obrigados a adotar novas tecnologias, seja por meio da construção de capacidades ou de parcerias e aquisições.

Categorias Fintech

Abaixo temos diversas categorias e subcategorias de Fintechs com a taxonomia organizada pela Distrito em seus excelentes relatórios sobre o tema.

Os diferenciais de Valor das Fintechs

As Fintechs complementam as funções tradicionais do setor de serviços financeiros, ajudando os operadores históricos a fornecer produtos e serviços de forma eficaz e expandindo o alcance do setor.

Como as Fintechs ajudam a resolver problemas importantes:

Melhorando a inclusão financeira

Melhorando a experiência do cliente

Aumentando a transparência

Com mais segurança e conformidade

Com fornecimento de suporte e orientação

1. Melhorando a inclusão financeira

As Fintechs permitem o fornecimento de novos produtos e serviços a grupos de clientes que não têm acesso aos serviços financeiros tradicionais. Isso é possível através de:

Fornecimento de produtos simples a custos mais baixos (por exemplo, no Reino Unido: Cuvva, Transferwise).

Ajudando desbancarizados com soluções inovadoras (por exemplo, αire, Doreming).

Oferecendo às pequenas e médias empresas (PMEs) acesso a financiamento (por exemplo, iwoca).

2. Melhorando a experiência do cliente

Capacitadas por novas tecnologias, as Fintechs são capazes de oferecer serviços personalizados e comunicar-se interativamente com os clientes, aumentando significativamente o envolvimento e a experiência do cliente, com:

Interação simples e envolvente com os clientes (por exemplo, RighIndem em gerenciamento de sinistros e Boundlss em saúde digital).

Soluções simplificadas para PMEs, como as fornecidas pela iZettle e Tide.

3. Aumentando a transparência

A confiança é a base da indústria de serviços financeiros. As Fintechs permitem que as empresas de serviços financeiros aumentem a clareza dos serviços e produtos e forneçam transparência sobre taxas e encargos. Os exemplos a seguir ilustram Fintechs que ajudam a melhorar a transparência e aumentar a confiança:

Simply Business e Bold Penguin como corretora comercial de seguros.

Pension Bee na gestão de pensões e poupanças.

Brolly em seguros de varejo.

4. Melhorando a segurança e conformidade

Os clientes de varejo e PME são vulneráveis a fraudes, ataques cibernéticos e outros riscos online. Por exemplo, 74% das pequenas empresas do Reino Unido relataram uma violação de segurança cibernética em 2015 e perdas por fraude financeira em cartões de pagamento, banco remoto e cheques totalizaram aproximadamente £ 770 milhões em 2016. Existem várias Fintechs que ajudam as empresas a detectar fraudes (por exemplo, Ravelin ) e gerenciar riscos e problemas de conformidade (por exemplo, Trulioo, Covi Analytics).

5. Fornecendo suporte e orientação

Navegar em serviços e produtos financeiros complexos pode ser difícil para os usuários finais. As Fintechs, por meio do uso de tecnologias como Inteligência Artificial (IA) e big data analytics, fornecem suporte personalizado e orientação ao cliente de maneira econômica. Os exemplos incluem Neos em seguros para rastreamento de risco, Oval em bancos e Nutmeg em gestão de ativos.

Reserva de capital para apoiar Fintechs

A disponibilidade de financiamento para Fintechs em diferentes estágios de maturidade e por meio de várias fontes de financiamento (capital inicial, financiamento de VC privado, esquemas apoiados pelo governo etc.) é crítica para um hub Fintech líder.

Participação e apoio do governo

O governo tem um papel significativo a desempenhar no desenvolvimento do mercado de Fintech, criando um ambiente de negócios favorável a Fintech por meio de políticas progressivas, incentivos fiscais e programas.

Ambiente regulatório

Os requisitos regulamentares podem ser complexos para Startups, especialmente no setor de serviços financeiros. Um ambiente regulatório favorável a Startups é importante para atrair e estimular Fintechs.

A indústria acredita que os reguladores podem aumentar ainda mais o crescimento das Fintechs por meio de iniciativas adicionais.

Disponibilidade de talento (FS, tecnologia, empreendedor).

Disponibilidade e acesso à tecnologia e habilidades de serviços financeiros e talento empreendedor irão impulsionar o crescimento do mercado de Fintech.

Qualidade da infraestrutura para apoiar o desenvolvimento Fintech.

As Fintechs exigem infraestrutura acessível e acessível (por exemplo, espaços de escritório), incluindo serviços auxiliares para permitir que cresçam com eficácia.

A disponibilidade de infraestrutura relacionada a tecnologia e serviços é considerada adequada pelo mercado. As Fintechs se beneficiariam de mais espaços de trabalho com serviços auxiliares prontos.

O que é Fintech?

Fintechs são empresas que usam a tecnologia para transformar ou viabilizar modelos operacionais e de negócios no setor de serviços financeiros.

Empresas que usam tecnologia para mudar a forma como os serviços financeiros são oferecidos aos clientes finais..

Empresas que usam tecnologia para melhorar as vantagens competitivas das empresas de serviços financeiros tradicionais, melhorando a eficiência e impulsionando novos produtos e soluções para os clientes. A Fintech geralmente exclui fornecedores de tecnologia pura, como grandes empresas de software, que fornecem serviços não regulamentados a instituições financeiras.

As Fintechs cobrem amplamente as seguintes quatro áreas:

Bancária

Finanças pessoais: monitoramento de gastos, g, poupança, s, pontuação de crédito, s, responsabilidade tributária por meio de serviços de acionamento tecnológico, bem como fornecimento de contas básicas de retificação fora da tradição bancário.

Pagamentos / transações: uso de tecnologia para fornecer o serviço de transferência de valor; também empresas cujo negócio principal está predicado na distribuição de tecnologia de contabilidade e / ou relacionadas ao uso de criptomoeda.

Empréstimos: utilização de plataformas de tecnologia para conceder dinheiro a novos / existentes segmentos de clientes, incluindo PMEs, usando dados e análises.

Seguros

Produtos e soluções: usando análise de dados e tecnologia (por exemplo, IoT e wearables) para desenvolver novos produtos de seguro (por exemplo, sob demanda e par-a-par seguro, seguro não padrão) e posições pro (por exemplo, bem-estar).

Distribuição: usando plataformas digitais e agregadores para fornecer produtos de seguro de forma direcionada.

Gerenciamento de serviços e tarifas: foco na melhoria dos serviços e na experiência de seguro geral (por exemplo, processamento de políticas e gestão de sinistros).

Gestão de ativos

Distribuição: oferta de serviços de gestão de patrimônio ou investimento a investidores de varejo por meio de plataformas. As plataformas incluem interfaces / sistemas simplificados e ferramentas para insights e investimentos.

Aconselhamento: proposta de uso de algoritmos para apoiar o processo de aconselhamento. Frequentemente chamados de robot advice, eles fornecem acesso a segmentos de clientes que não podem pagar por consultores tradicionais.

Gerenciamento de portfólio: uso de inteligência artificial e aprendizado de máquina para gerenciamento de portfólio.

Outras propostas interindustriais

Mercados de capitais: fornecimento de vários tipos de serviços de intermediação financeira, que foram historicamente executados por bancos de investimento e corretoras de valores .

Business-to-business Fintech: oferece soluções e serviços com base na tecnologia, especificamente para outras empresas ou instituições financeiras. Por exemplo, para automatizar os processos financeiros, aumentar a segurança financeira (excluindo blockchain), autenticação e tomar decisões estratégicas.

Regtech: facilitar e fortalecer a conformidade regulatória ao alavancar novos tecnologias, su, ch como big data e aprendizado de máquina.

Uma evolução da indústria de serviços financeiros

A Fintech é uma evolução radical da indústria de serviços financeiros, impulsionada por uma combinação de avanços tecnológicos e mudanças nas expectativas dos clientes.

A Fintech cresceu significativamente nos últimos anos. Os investimentos atingiram o pico em 2015, com um valor total do negócio de US$ 60 bilhões globalmente.

O setor bancário liderou o crescimento das Fintech com seguros e gestão de ativos começando a se recuperar.

Bancário

Pagamentos e empréstimos têm sido os subsetores-chave que impulsionam as Fintechs no setor bancário, historicamente, com vários deles entre os 20 principais unicórnios Fintech globalmente (empresas apoiadas por VC avaliadas em mais de US$ 1 bilhão).

Desde 2016, os investimentos em FinTechs de pagamentos e empréstimos diminuíram, especialmente nos mercados desenvolvidos. Espera-se que o foco principal passe do financiamento em estágio inicial para o financiamento em estágio final ou exit.

Surgiram novas Fintechs em finanças pessoais, transferências de dinheiro e áreas semelhantes.

Seguros

Muitas seguradoras tradicionais têm se concentrado em sistemas de TI e programas de transformação regulatória, com recursos limitados para investir em inovação. Consequentemente, a indústria ficou atrás de outras em inovação tecnológica.

O interesse na Insurtech cresceu substancialmente durante 2016. O investimento de risco global em empresas insurtech totalizou 175 negócios, levantando US$ 1,7 bilhão em capital.

Embora a maioria dos negócios tenha permanecido pequena, negócios maiores são esperados nos trimestres atuais como Insurtechs em estágio inicial amadurecem e os titulares adotam mais inovações.

Gestão de ativos

Tem havido um aumento constante no interesse em gestão de ativos de empresas de Capital de Risco (VC) e Private Equity (PE).

Desde 2010, os investidores institucionais fizeram US$ 11,4 bilhões em investimentos privados em empresas de tecnologia financeira na área de gestão de ativos.

Drivers da Fintech

O setor Fintech cresceu rapidamente, possibilitada pela evolução tecnológica, mudando as expectativas dos clientes, disponibilidade de financiamento e aumentando o apoio de governos e reguladores.

Evolução tecnológica

As Fintechs, sem restrições de legado, estão idealmente posicionadas para aproveitar as oportunidades que surgem no meio da evolução tecnológica

Rápido ritmo de desenvolvimentos tecnológicos, incluindo análise de dados e a ascensão de novos canais, como móvel e online, abriu novas possibilidades para aqueles que foram pronto para se adaptar (sem sistemas legados).

O custo da tecnologia tem diminuído muito rápido, por exemplo, o custo médio de armazenamento diminuiu 31% por ano nos últimos 10 anos. “As novas tecnologias podem transformar pagamentos por atacado, compensação e liquidação, […] economizando dezenas de bilhões de libras de capital bancário e melhorando significativamente a resiliência do sistema ”.

Mudando as expectativas do cliente

As expectativas dos clientes pendentes e sua demanda por serviços digitais exigiram soluções inovadoras de jogadores tradicionais e Fintechs. As expectativas dos clientes estão mudando com uma demanda crescente por melhores experiências e serviços, inspirados por interfaces digitais fornecidas por empresas de tecnologia como Apple, Google, Facebook etc. 63,1% dos consumidores em todo o mundo começaram a usar produtos e serviços Fintech. “Soluções que têm o potencial de impactar a experiência do cliente, como análise preditiva, estão particularmente bem posicionadas para crescimento futuro”.

Disponibilidade de financiamento

O acesso mais fácil a financiamento e capital permite que empreendedores e fundadores iniciem novos empreendimentos e inovem em novos produtos e modelos de negócios – o financiamento está disponível em várias formas para apoiar Fintechs em diferentes estágios de crescimento.

Por exemplo, capital inicial de investidores anjos e aceleradores para alimentar as atividades iniciais de startup, fundos de capital de risco e veículos corporativos de risco. “VCs investiram $ 13,6 bilhões de fundos globalmente em Fintech em 2016”.

Suporte regulatório

O apoio dos governos e reguladores pode reduzir as barreiras à entrada em serviços no setor de serviços financeiros

Alguns governos começaram a reconhecer o importante papel que as Fintechs podem desempenhar para facilitar e complementar os papéis tradicionais das empresas de serviços financeiros.

Os reguladores estão propondo novas políticas, mudanças regulatórias e recursos, como sandboxes Fintech para facilitar as atividades Fintech, criando um ambiente favorável para Fintech. “Em 2016, governos de cinco países anunciaram o desenvolvimento de programas de área restrita regulatórios”.

Propostas de Fintech em bancos

As propostas da Fintech no setor bancário giram em torno dos clientes de varejo e PMEs, com foco em pagamentos, empréstimos e finanças pessoais.

Principais desenvolvimentos

As áreas de foco para Fintechs têm sido em tecnologia relacionada a bancos, “com mais de 70% dos investimentos se concentrando na’ última milha ‘da experiência do usuário no espaço do consumidor”.

Retalho e empréstimos para PMEs e ferramentas para pessoal finanças e pagamentos viram muitas inovações. Principais motivadores – as expectativas dos consumidores em relação a um serviço de qualidade aumentaram, visto que eles estão acostumados com melhores experiências digitais oferecidas por empresas de tecnologia e varejo.

A alta penetração de smartphones e outros dispositivos conectados permitiu a adoção de soluções digitais.

Ao inovar para fornecer produtos fáceis de usar, as Fintechs ganharam força com os clientes finais.

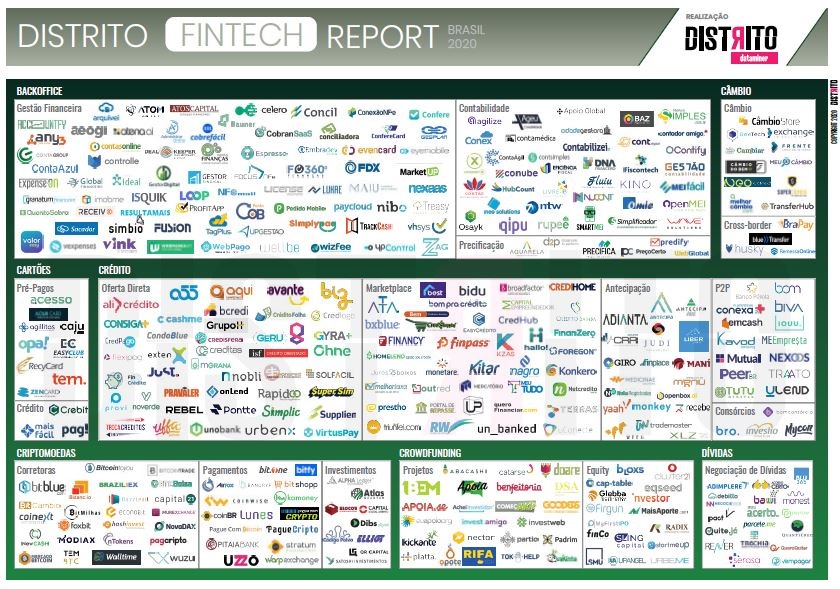

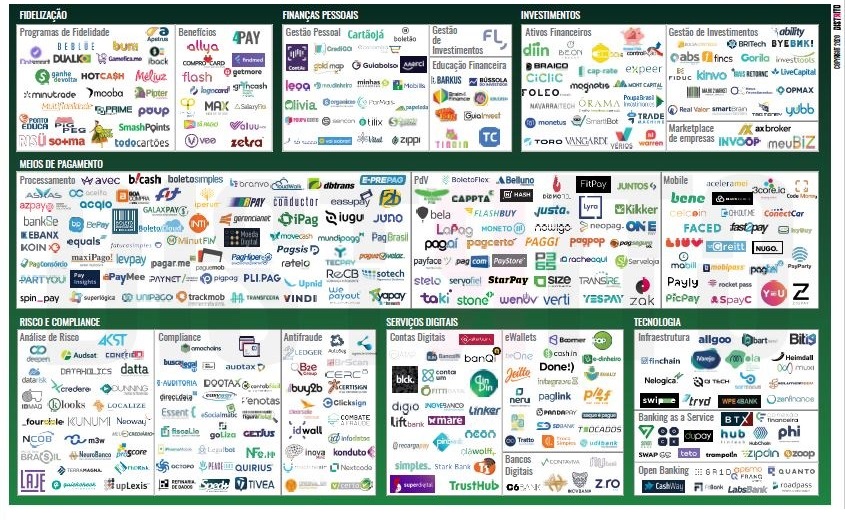

Fintechs Brasileiras

Aqui tomei emprestado de um relatório recente da Distrito de 2020 esta enorme lista de Fintechs brasileiras divididas em categorias, apenas para se ter uma ideia da força que tais empresas tem hoje em nosso mercado.

Conforme relatório da Distrito de 2019 o Brasil já apontava este setor como a ponta de lança do ecossistema de startups no Brasil, onde foram mapeadas 553 Fintechs. Na versão 2020, 742 startups foram mapeadas, ous seja, tivemos um aumento de 34% de Fintechs.

Fintech é uma das áreas que mais se desenvolve no mundo, com uma das maiores contagens de exits globais, unicórnios no Brasil e no mundo e com cerca de 35% dos aportes de Venture Capital contabilizados no Brasil em 2019, totalizando cerca de US$ 910 milhões. Esse crescimento é uma consequência de diversos fatores, sendo os principais, devido às diversas lacunas em nichos do mercado, onde grande instituições não conseguem cobrir devido à falta de agilidade nos negócio, e também quase 100% das soluções fornecidas pelas Fintechs serem digitais, tornando o negócio totalmente escalável, transacionando quantidades massivas de dinheiro.

Empresas em sua maioria jovens e com faturamento anual abaixo de R$ 1 milhão, as Fintechs empregam normalmente equipes pequenas (52% têm menos de 10 empregados) e a maioria (58%) ainda não atingiu o break-even. Ao todo, 75% registraram crescimento em 2017, sendo que, para metade delas, esse crescimento superou30%. Atrair e reter talentos qualificados, alcançar visibilidade no mercado para capturar novos clientes e investimentos e cumprir os requisitos regulatórios são as principais barreiras citadas pelos participantes da pesquisa na gestão de suas empresas. (Pesquisa Fintech Deep Dive 2018, feita pela PwC)

Concluindo

O grande valor das Startups está na inovação e sua contribuição para a economia, para sociedade e para aqueles que tem a coragem de assumir os riscos e incertezas de empreender e investir em tais tipos de negócios. No caso das Fintechs, acredito que ficou claro neste post o seu papel e contribuição para a melhoria dos serviços financeiros tanto para pessoas físicas quanto para pequenas e médias empresas brasileiras.