Introdução

Este não é um artigo sobre investimentos ou busca de recursos financeiros via capital de risco, mas sim sobre alguns aspectos básicos de finanças que são fundamentais desde o planejamento e ajuste do produto ao mercado, até conseguir a escala do negócio.

Além da equipe, do produto e do mercado, os empreendedores de startups devem considerar as questões relacionadas com marketing, vendas e finanças. A figura abaixo resume o ideal financeiro para um negócio startup: custos crescendo de forma linear e receitas crescendo de forma exponencial.

CAC e LTV

Antes de discorrer sobre aspectos estratégicos de Fontes de Receita e Estrutura de Custos, ou táticos de Controles Financeiros para Startups, quero apresentar dois itens fundamentais que devem ser considerados na maioria dos casos e levantados no início do planejamento: o CAC (Customer Acquisition Cost) – custo de aquisição do cliente, que envolve apenas as despesas com marketing e vendas, e o LTV (Life Time Value) – valor que será gerado pelo cliente ao longo do tempo, ou seja, o dinheiro obtido pelo cliente na compra, mensalidade, upgrade, etc. Segundo os especialistas o valor do CAC deve ser pelo menos 1/3 do LTV para a maioria dos negócios Startups (principalmente nos de software como serviço – SaaS), pois existem outros custos envolvidos, como desenvolvimento, infraestrutura, etc. Além disso, o ideal é que o retorno sobre o investimento em CAC seja menor do que 12 meses.

Exemplo de Custo de Aquisição do Cliente usando-se links patrocinados na Web via Google Adwords:

– Se pagamos R$ 0,50 por clique, 10 mil pessoas, custam R$ 5.000,00;

– Supondo/verificando que apenas 5% (500) decidiram usar a versão gratuita ou demonstrativa do produto;

– E que destes 10% (50) realmente pagam a versão completa.

Isso significa que neste caso, o CAC é igual a R$ 100,00, valor obtido dividindo o custo total dos clicks (R$ 5.000,00) pelos 50 clientes pagantes.

É claro que se pessoas forem envolvidas no processo de venda, o custo do tempo dispensado pelo profissional com o cliente deve ser considerado no calculo.

Mas o custo médio de aquisição de clientes pode ser reduzido se os mesmos vierem a adquirir seus produtos e/ou serviços a partir de indicações de outros clientes, blogs, mídia social, e outras fontes de baixo custo; ou acrescido, no caso de uso de outros canais de mídia tradicional.

O que é importante em Finanças

Parece óbvio que o negócio precisa gerar lucro, mas muitos negócios quebram por que não conseguiram gerar ao longo do tempo receitas maiores do que seus custos. Sem capital de giro ou novos investimentos e sem crédito no mercado ficam praticamente sem saída. E o mais interessante é que muitas vezes isto poderia ser evitado com uma maior atenção às questões financeiras do modelo de negócios, ou seja, as fontes de receita e a estrutura de custos.

Fontes de Receita

As fontes de receita representam o dinheiro que uma empresa gera a partir de cada segmento de cliente.

Se os clientes são o coração de um modelo de negócios, os fluxos de receita são as suas artérias. A empresa deve se perguntar: Qual o valor que cada segmento de clientes está verdadeiramente disposto a pagar? Responder a esta questão com êxito permite a empresa gerar uma ou mais fontes de receita de cada segmento de clientes. Outras questões que ajudam a refletir: Pelo que os clientes pagam atualmente? Como pagam? Como prefeririam pagar?

As fontes de receita podem ser por transação de único pagamento ou de receitas recorrentes.

Existem várias maneiras de gerar fluxos de receita:

- Venda de ativos – Consiste na venda de direitos de propriedade de um produto físico. A Amazon.com vende livros, música, eletrônica de consumo, e muito mais online. A Fiat vende automóveis, que compradores estão livres para movimentar, revender ou mesmo destruir.

- Taxa de utilização – Esta receita é gerada pelo uso de um determinado serviço. Quanto mais o serviço é utilizado, mais o cliente paga. A operadora de telecomunicações pode cobrar pelo número de minutos usados no telefonema. Um hotel cobra dos clientes para o número de noites que os quartos são utilizados. Um serviço de entrega de pacotes cobra dos clientes por levar os pacotes de um local para outro.

- Assinaturas – Consiste na venda de acesso contínuo a um serviço. Um ginásio vende assinaturas mensais ou anuais aos seus membros em troca de acesso às suas instalações. O jogo de computador online World of Warcraft, permite aos usuários jogarem os seus jogos na Web em troca de uma mensalidade.

- Empréstimo / Locação / Leasing – Criada por alguém que concede temporariamente o direito exclusivo de utilizar um determinado ativo por um período determinado, em troca de uma taxa. Para o credor isto oferece a vantagem de receitas recorrentes. Os Locatários ou arrendatários, por outro lado, aproveitam os benefícios de incorrer em despesas por apenas um tempo limitado, não tendo o custo total de propriedade. A Zipcar é uma boa ilustração, pois permite aos clientes alugar carros por hora em cidades norte-americanas. O serviço da Zipcar tem levado muitas pessoas a decidir alugar em vez de comprar automóveis.

- Licenciamento – Permite aos clientes o uso de propriedade intelectual protegida, em troca de taxas de licenciamento. Os titulares adquirem direitos de gerarem receitas a partir de sua propriedade sem terem de fabricar um produto ou comercializar um serviço. O licenciamento é comum na indústria de mídia, onde os proprietários de conteúdo retém os direitos autorais, enquanto vendem licenças de uso a terceiros. Do mesmo modo, no setor de tecnologia os proprietários de patentes concedem a outras empresas o direito de usar uma tecnologia patenteada em troca de uma taxa de licença.

- Taxas de corretagem – Deriva de serviços de intermediação prestados em nome de duas ou mais partes. Os fornecedores do cartão de crédito, por exemplo, obtém receitas por uma percentagem do valor de cada operação de venda firmado entre comerciantes e clientes de cartão de crédito. Os corretores e agentes imobiliários ganham uma comissão cada vez que um comprador e um vendedor concluem uma negociação.

- Publicidade – Receita obtida a partir das taxas de publicidade de um determinado produto, serviço ou marca. Tradicionalmente, os organizadores de eventos da indústria de mídia se baseiam fortemente em receitas de publicidade. Nos últimos anos, outros setores, incluindo software e serviços, começaram a confiar mais nas receitas de publicidade.

Observação importante sobre receitas com publicidade no site ou aplicativo móvel: Em negócios bilaterais, onde o usuário não paga e as receitas são esperadas a partir de patrocínio e/ou publicidade de alguns clientes anunciantes, devemos considerar que poderá haver um custo significativo para adquirir tais clientes com um processo de vendas adequado, e que será necessário primeiro ter uma base significante de pessoas que realmente usam o aplicativo ou portal no seu dia-a-dia. Estudos mostram que a taxa média é de 1 click para cada 1000 exibições de anúncio. A cada click na propaganda durante a execução do programa, a Startup ganha uma porcentagem, geralmente alguns centavos de dólar. Precisa-se, portanto, de milhões de acessos ao App ou Site para gerar uma receita significativa. Neste caso, deve-se ter em vista alguma alternativa como, por exemplo: freemium, onde as funcionalidades básicas são oferecidas gratuitamente (free) enquanto que as funcionalidades avançadas são pagas (premium).

Precificação

Cada fonte de receita pode ter mecanismos diferentes de preços (pricing). O tipo de mecanismo de preços escolhido pode fazer uma grande diferença em termos de receitas geradas.

Existem dois tipos principais de mecanismo de preços: o preço fixo e o preço dinâmico.

Preço Fixo (“Menu”) – Preços pré-definidos são baseados em variáveis estáticas:

- Lista de preços – os preços são fixos para os produtos individuais, serviços ou outras proposições de valor.

- Preço dependente do número ou qualidade dos recursos da proposta de valor.

- Preço dependente do tipo e da característica do segmento de clientes.

- Preço dependente de volume, ou seja, varia em função da quantidade comprada.

Preço Dinâmico – Mudança de preços com base nas condições de mercado:

- Negociação (barganha) – Preço negociado entre dois ou mais parceiros, dependendo do poder e/ou habilidades de negociação.

- Gerenciamento de produção – O preço depende de inventário ou hora da compra (normalmente utilizado para recursos perecíveis, como: quartos de hotel ou lugares de avião).

- Em tempo real de mercado – O preço é estabelecido dinamicamente com base na oferta e na demanda.

- Leilões – Preço determinado pelo resultado da licitação.

Estrutura de Custos

A estrutura de custos descreve todos os custos incorridos para operar um modelo de negócio, a saber: criar e entregar valor, manter o relacionamento com os clientes, gerar receitas. Esses custos podem ser calculados de forma relativamente fácil após a definição dos principais recursos, atividades e parcerias do negócio. Questões para refletir: Quais recursos são os mais caros? Que atividades são mais caras? Que outros custos são significativos?

Naturalmente, os custos devem ser minimizados em cada modelo de negócio. Mas estruturas de baixo custo são mais importantes para alguns modelos de negócios do que para outros. Por isso, pode ser útil distinguir os:

- Dirigidos por custos – Que visam criar e manter a estrutura de custos o mais enxuta possível, com baixo preço de proposições de valor, máxima automação e ampla terceirização. Muitas companhias de linhas aéreas tipificam modelos de negócio de dirigido por custos.

- Baseados em valor – Algumas empresas estão menos preocupadas com as implicações de custos no modelo de negócios, assim focam na criação de valor. Proposições de valor Premium com alto grau de personalização caracterizam os modelos de negócios baseados em valor. Hotéis de luxo, com suas instalações luxuosas e serviços exclusivos, se enquadram nessa categoria.

Estruturas de custo podem ter as seguintes características:

- Custos fixos – São os custos que permanecem os mesmos, apesar do volume de bens ou serviços produzidos. Exemplos incluem salários, aluguéis, e instalações físicas de produção. Algumas empresas, como empresas de manufatura, são caracterizadas por uma elevada proporção de custos fixos.

- Custos variáveis – São os custos que variam proporcionalmente com o volume de bens ou serviços produzidos. Algumas empresas, como festivais de música, são caracterizados por uma elevada proporção dos custos variáveis.

- Economias de escala – São as vantagens de custo que uma empresa desfruta quando sua produção se expande. As grandes empresas, por exemplo, beneficiam-se por taxas mais baixas de compra a granel. Este e outros fatores fazem com que o custo médio por unidade caia com o aumento da produção.

- Economias de escopo – São as vantagens de custo que uma empresa dispõe, devido ao maior alcance das operações. Em uma grande empresa, por exemplo, as mesmas atividades de marketing ou canais de distribuição podem suportar múltiplos produtos.

Margens e Canais

Para canais diferentes, as margens de lucro são diferentes. Veja no exemplo, como é obtido o lucro numa fabrica que pode usar canais de Vendas Diretas e alternativamente Revendas:

- Com Vendas Diretas, Lucro = Receita – (Custo de Insumos + Custo de P&D, Engenharia, Vendas, Marketing, Administrativo). Exemplo: Lucro = [$100 (preço de lista) – 10% (desconto) = $90] – ($33 + $20), ou seja, $37.

- Com Revendas, Lucro = Receita – (Custo de Insumos + Custo de P&D, Engenharia, Vendas, Marketing, Administração) – Valor Revenda. Exemplo: Lucro = [$100 – 10% = $90] – ($33 + $15) – $20, ou seja, $22. Lucro menor, porém com a redução de trabalho devido à terceirização de vendas.

Controles Financeiros

Depois de considerar os aspectos estratégicos de finanças do modelo de negócios, é necessário tratar das questões de gestão, ou melhor, dos controles financeiros necessários a qualquer negócio, como por exemplo, o demonstrativo do Fluxo de Caixa, o DRE – demonstrativo do resultado do exercício, controles de contas a pagar e a receber, etc.

O conceito de fluxo de caixa é simples:

Existem diversos modelos de planilhas financeiras disponibilizadas para tratamento do fluxo de caixa, mas vale lembrar que tais modelos precisam ser ajustados para cada negócio (startup) em particular.Observações:

Existem diversos modelos de planilhas financeiras disponibilizadas para tratamento do fluxo de caixa, mas vale lembrar que tais modelos precisam ser ajustados para cada negócio (startup) em particular.Observações:

- Os investimentos iniciais devem ser considerados à parte, e o período do fluxo de caixa costuma ser mensal.

- Não se esqueça de deduzir os impostos e taxas devidos sobre as receitas.

- Faça a conciliação bancária frequentemente.

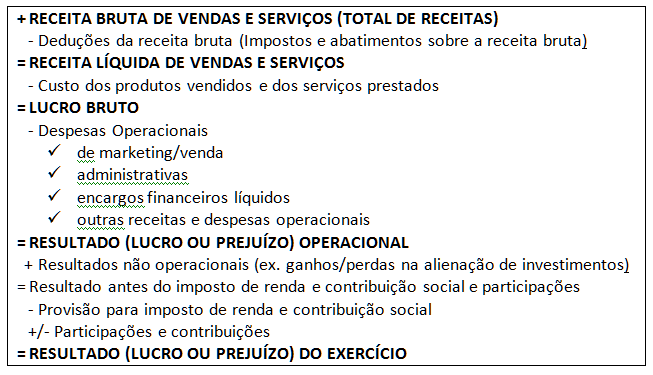

O DRE é calculado como segue:

Não vou me aprofundar nestes controles financeiros porque existe bastante material a respeito, inclusive disponibilizados pelo SEBRAE, pois são similares aos utilizados pela maioria das empresas de pequeno porte. Busque também o apoio de seu escritório de contabilidade, lembrando de que as finanças são vitais para o negócio e que cabe aos fundadores/gestores conhecer e administrar.

Sobre mim: aqui, Contato: aqui.

Se gostou, por favor, compartilhe! Abraço, @neigrando

Artigos relacionados:

- Marketing em Startups

- Startups de Tecnologia e os planos de negócio

- A relação de Produtos com Canais nos novos modelos de negócio

- O ciclo de adoção de Novos Produtos pelos Consumidores

- Gestão por OKRs nas Startups Google e LinkedIn

- Startup Metrics

- 12 KPIs you must know before pitching your startup (***)

- 5 Tips for building a financial plan for your startup (and why it’s more important for you than for your VCs)

- Should Startups Care About Profitability?

- How to present your startup financials in just 3 slides

- Kirsty Nathoo – Startup Finance Pitfalls and How to Avoid Them (YCombinator vídeo)

- ,,,